华夏时报记者 叶青 北京报道

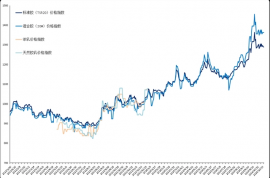

北京时间9月19日凌晨,美联储宣布将联邦基金利率下调50个基点至4.75%—5.00%,为2020年3月来首次降息。消息公布后,商品经历短暂回调后均出现大幅上涨,其中橡胶期货涨幅居前。此外,受台风灾害性天气影响,节后橡胶期货出现连续大涨。截至9月19日收盘,橡胶期货报收于18020元/吨,期货价格已创出7年来新高。

据了解,自7月31日至9月19日,橡胶期货主力2501合约大幅上涨,35个交易日涨幅达17.47%。对此,大地期货分析师唐逸接受《华夏时报》记者采访时表示,近期台风、降雨等驱动因素,进一步影响产区的产量。由于资金关注度较高,从而导致橡胶短期上涨速度较快。

气候变化致产量下降

据了解,近两年气候变化极为异常,从去年的厄尔尼诺现象到拉尼娜,气候变化对东南亚以及国内的橡胶产量都有比较明显的影响,这主要体现在今年二季度出现干旱高温天气,三季度的降雨、洪涝、台风等气候影响,这不仅会阻碍割胶的进度,也会对橡胶树造成永久伤害,最终对橡胶产量造成影响。

“近日橡胶期货价格上涨主要原因是近期接连出现的极端天气,从而导致供应端原料放量不及预期。另外,叠加中秋假期间外盘上涨共振影响。从全球产量来看,目前主要橡胶生产国总产量累计值一直处于同比降低的情况。”一德期货能化事业部资深分析师胡欣接受《华夏时报》记者采访时表示。

胡欣表示,相较于国外主产区,台风天气也给我国主产区带来持续降雨,导致积水严重,特别是海南产区部分橡胶树出现倒伏,加工厂相继停工停产进入防风抗汛状态。台风天气过后,目前对于产区的影响减弱,云南产区逐步开展收割橡胶的工作,但胶水产出量持续偏少,影响原料价格,海南产区仍缓慢恢复中。

此外,胡欣表示,虽然今年预期的供应量缩减暂时还不能完全印证,但超强台风“摩羯”在海南登陆后,途径海口、广州,最后在越南地区转为热带低压,超强台风对我国云南、海南地区橡胶主产区,以及越南主产区以及泰国东北部主产区均带来了不同程度的降雨或者更严重的灾害,对于割胶、加工也有阻碍。

海南橡胶产业人士刘先生也表示,天然橡胶从全球格局来看,橡胶供需逐年趋于紧张,今年是减产的第二年,预期每年缺口会扩大,整体产业内外有较强的中长期做多的心理基础。尽管具体的数据还未公布,但今年国内天然橡胶产量应该是减产的,一是树龄问题,二是虫害、天气等因素干扰。此外,云南持续有一些病虫害,特别是今年8月、9月降雨多于往年,海南也是降雨较多。

轮胎产量同比增长9.8%

随着橡胶价格上涨,轮胎企业开工率也有所变化。对此,胡欣表示,截至9月12日,半钢轮胎企业开工率为79.92%,环比增加0.02%,同比增加0.84%;全钢轮胎企业开工率为62.08%,环比增加0.22%,同比降低3.19%。下游轮胎企业开工率变化不大,半钢轮胎开工有海外订单和雪地轮胎备货支撑,维持高位。而全钢胎生产企业前期检修回归以及部分检修计划延迟,国庆节前需储备部分库存,开工率也有所上升。

此外,从目前轮胎的消费情况来看,截至8月份,今年中国轮胎产量累计同比增长9.8%,其中主要增长的是半钢轮胎,半钢轮胎产量累计同比增长9.2%,全钢轮胎产量累计同比下滑2.3%。全钢轮胎和半钢轮胎呈现较为明显的差异,主要是因为半钢轮胎的消费情况较好,得益于较多的出口订单。

“而全钢轮胎产量呈现负增长,可能是因为基建、房地产项目的减少,导致车队换胎需求的减弱。总体而言,今年天然橡胶的轮胎消费是同比去年减少的,主要原因是其全钢轮胎耗胶量更多。因此,天然橡胶的消费与全钢轮胎的产量有较强相关性。”唐逸称。

不过,某橡胶产业人士刘先生接受《华夏时报》记者采访时表示,随着橡胶价格上涨,目前下游半钢轮胎企业和部分全钢轮胎企业利润受到了明显挤压。虽然短期内还能忍受,但部分低端全钢轮胎企业或开始面临亏损。半钢需求和整体出口端维持强势,国内全钢轮胎的内销这部分走弱明显。

胡欣也表示,下游轮胎企业不仅要面对天然橡胶、合成橡胶的价格持续上涨,轮胎企业的生产成本压力渐显,渠道走货一般,且下游终端需求仍偏弱,进货意愿不足,预计企业维持观望,刚需采购为主。今年来国内对于半钢轮胎的需求较好,在企业维持高位开工的情况下,半钢轮胎库存仍同比低于前几年,一度去库至近五年最低位置;而对于全钢轮胎的需求偏弱,库存上半年去库缓慢,企业开工同比降低。

四季度能否再创新高

值得关注的是,除了轮胎企业产量和销量在增加外,橡胶其他需求基本保持稳定。今年来天然橡胶港口和保税区的库存数据都在持续下降,唐逸表示,截至2024年9月15日,青岛地区天胶保税和一般贸易合计库存量43.01万吨,环比上期减少1.21万吨,降幅2.74%。保税区库存6.12万吨,增幅3.91%;一般贸易库存36.89万吨,降幅3.76%。

“青岛天然橡胶样本保税仓库入库率增加4.14个百分点;出库率减少1.07个百分点;一般贸易仓库入库率增加1.57个百分点,出库率增加2.31个百分点。今年整体库存呈现去库的大趋势,主要原因是进口量的减少,而非国内需求好转。今年橡胶进口量的减少是由于去年产区结转库存低、出口利润低,导致中国的到港量较少。”唐逸称。

对于接下来影响橡胶期货走势的因素,刘先生表示,接下来影响橡胶期货价格走势的核心因素有两个,一是主产区的天气,看恶劣天气持续的时间,目前是旺产季,恶劣天气多持续一天,本季产量损失预期就会提升一些。二是国内的库存变化,看去库势头的持续性,以及还要关注橡胶价格上涨后,下游轮胎厂是否能承受得住。

“从长期格局来看,天然橡胶的全球平衡逐年趋于紧张,部分产区橡胶树龄老化严重,未来产量弹性有限。从需求端来看,东南亚国家、印度、中东等地区仍然处于高速发展中,经济增速存在一定增量。此外,从短期内来看,四季度还有天气、收储等因素影响。因此,橡胶期货价格仍然偏强运行。” 大地期货橡胶研究员唐逸接受《华夏时报》记者采访时表示。

胡欣则表示,天然橡胶基本面大格局未出现较大转变,供应缩减利好逐步兑现,叠加外盘上涨带动、宏观氛围较好,推动胶价一度大涨。但需求端跟进乏力压缩胶价上涨空间,且市场上有抛储传闻影响,多空因素交织。短期内或受投机情绪、天气原因炒作以及抛储传闻影响偏强震荡,谨防冲高回落风险。合成橡胶主要波动因素是上游丁二烯的波动,叠加天然橡胶、20号胶以及外盘上涨共振、宏观因素提供利好,短期预计偏强运行。

责任编辑:帅可聪 主编:夏申茶