【导语】由于去年受异常气候影响导致泰国旺产期新胶释放不及预期,叠加企业年底库存储备整体较正常水平偏低,从而导致进入2024年泰国天然橡胶月度出口量基本处于近5年低位水平,而从主要出口胶种结构上来看,泰国天然橡胶出口整体呈现出标准胶偏强而混合胶偏弱的形态。短期来看,在新胶尚未充分上量前,泰国天胶出口总量及胶种结构或延续前期形态。

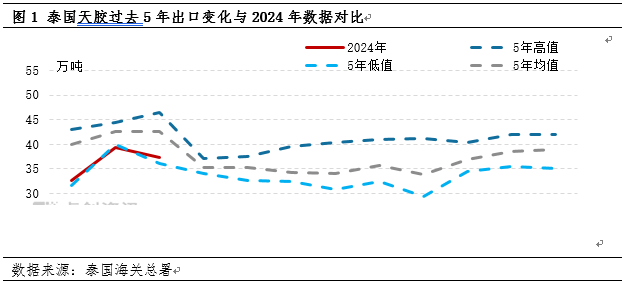

前3月泰国天然橡胶累计出口量创2016年以来新低

根据泰国海关最新公布的数据显示,泰国2024年3月份天然胶出口量为37.27万吨(含乳胶及混合胶、乳胶未折干),环比减少2.13万吨,跌幅5.41%,同比减少16.99%。1-3月泰国累计出口天然橡胶109.35万吨,同比减少22.77万吨,跌幅17.23%,为2016年同期最低水平。而造成出口体量下滑的主要原因在于2023年雨季提前,持续性降雨导致旺产期割胶工作受阻,尤其泰国南部主产区,呈现出旺季不旺特点,全年产量呈现下滑;同时企业原料库存储备同比相对低位,进而影响到总体出口形态表现欠佳。

泰国标准胶&混合胶出口趋势继续分化

3月份,其中混合胶出口8.7万吨,环比下滑19.18%,同比下滑57.33%;干胶出口量为22.22万吨,环比增加4.71%;乳胶出口量为6.35万吨,环比下滑14.54%。从整个胶种出口结构可以看出,仅干胶维持增长形态,乳胶、混合胶均呈现走弱,尤其混合胶下滑明显。从混合胶、标准胶出口一览可以看出,这种形态自去年底延续至今。

套利及出口目的国刚需支撑泰国标准胶出口创新高

2024年标准胶出口持续增长的主要原因在于,首先,从STR20#标胶交割利润来看,年初交割利润亏损局面扭转,整体交割盈利窗口打开,套利盘进口积极性提升,支撑泰国标准胶出口体量。而从目前20#仓单库存增长及待入库计划充足得以验证。其次,从中国轮胎出口市场可以看出,受人民币贬值、欧洲地区由于地缘政治影响以及中国海外市场扩展支撑,一季度中国半钢轮胎出口总量为745.39千吨,创历史同期最高水平,同比去年增长16.63%。出口强势局面支撑下游企业对手册胶刚性需求,亦对标准胶进口形成有效支撑。同时受EUDR政策影响,国际轮胎厂在政策实施前提前采购非EUDR货源,亦对标准胶出口形成支撑。

套利空间匮乏混合胶进口积极性降温

泰国混合胶主要出口中国市场,是中国天然橡胶进口第一大胶种。但进入2024年从泰国出口混合胶体量呈现震荡走低趋势,则反映出中国进口积极性的明显降温。主要原因在于,从STR20#混合胶套利空间来看,截止到5月初混合-RU主力非标基差收缩至1000元/吨左右,非标价差收缩空间狭小,套利盘参与积极性降温,从而导致对进口混合胶买盘意愿偏低。此外原材料价格的持续高挺,叠加汇率波动,进口成本居高不下。因此美金船货的买盘情绪不高,泰国混合胶出口趋势整体偏弱。

短期泰国天胶出口或延续低迷形态

那么针对4月份泰国天然橡胶出口趋势来看, 认为或将保持低迷形态。主要原因在于,首先,泰国天然橡胶产区开割初期遭遇高温干旱气候影响,导致原料胶水整体释放不及预期,新胶供应上量或延后至5月中下旬,较往年正常水平延后至少半个月以上,从而将影响到泰国天胶整体出口体量。其次,原料持续维持高挺,短期从进口利润还是套利空间来看均对进口积极性缺乏有效支撑。直至进入4月中旬盘面高位回落,非标价差收缩,套利盘加仓意愿升温,美金船货成交改善,但套利标的多以远月船期为主,对短期出口支撑有限。因此综合来看,4月泰国天然橡胶出口或仍表现低迷。但中长期伴随着降雨充分,原料新胶供应上量,泰国天然橡胶出口总量及主要胶种出口结构有望修复。

认为或将保持低迷形态。主要原因在于,首先,泰国天然橡胶产区开割初期遭遇高温干旱气候影响,导致原料胶水整体释放不及预期,新胶供应上量或延后至5月中下旬,较往年正常水平延后至少半个月以上,从而将影响到泰国天胶整体出口体量。其次,原料持续维持高挺,短期从进口利润还是套利空间来看均对进口积极性缺乏有效支撑。直至进入4月中旬盘面高位回落,非标价差收缩,套利盘加仓意愿升温,美金船货成交改善,但套利标的多以远月船期为主,对短期出口支撑有限。因此综合来看,4月泰国天然橡胶出口或仍表现低迷。但中长期伴随着降雨充分,原料新胶供应上量,泰国天然橡胶出口总量及主要胶种出口结构有望修复。

来源: 卓创资讯