橡胶

方向:沪胶,逢高试空;20胶,观望;合成胶,观望。

现货和盘面:

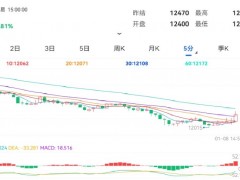

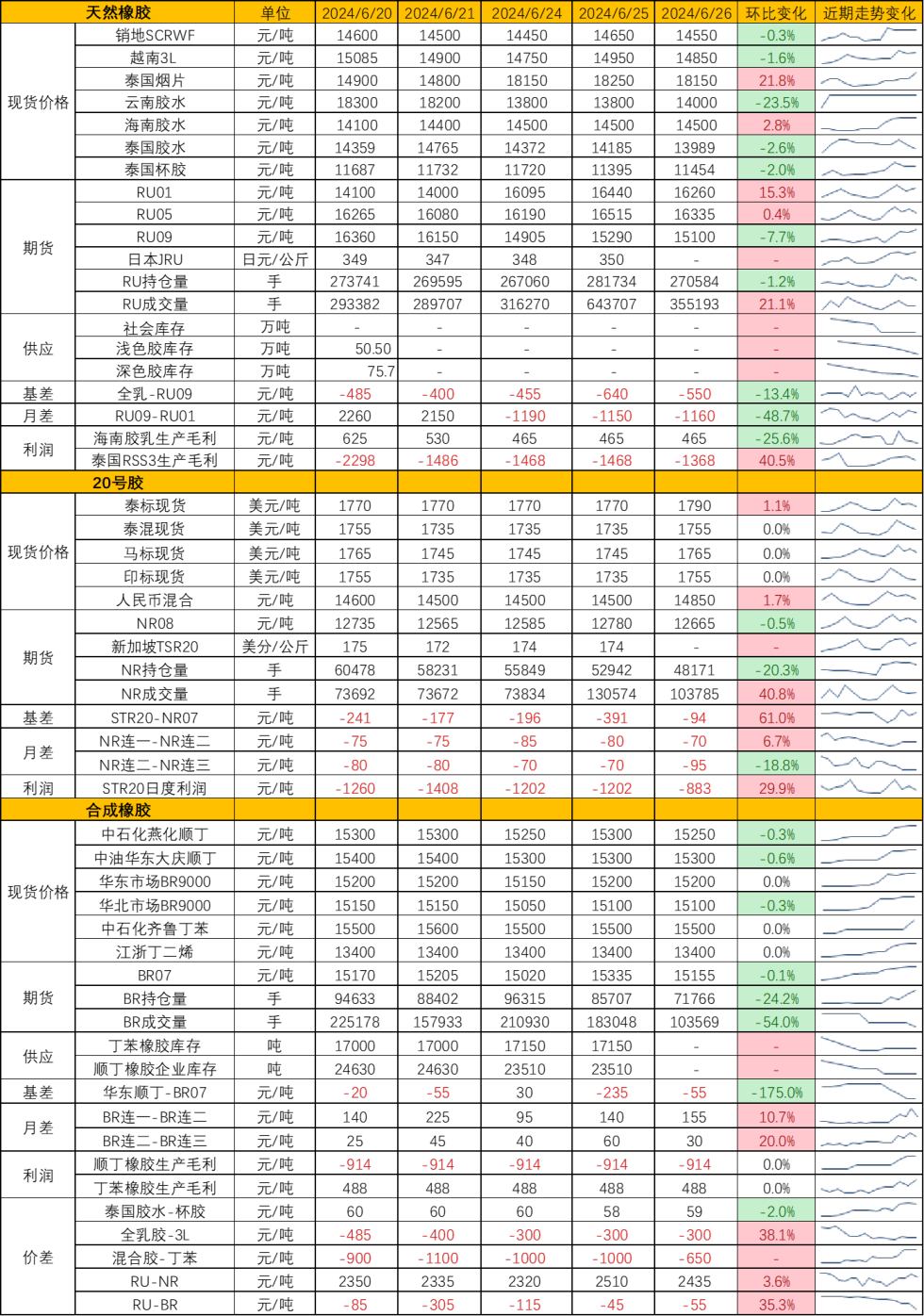

RU主力09合约报收15080点,下跌-20点或-0.13%。截至前日12时,销地WF报收14500-14550元/吨,越南3L混合报收14900-15000元/吨。NR主力完成换月,09合约报收12705点,下跌-30点或-0.24%;新加坡TF主力09合约报收172.8点,下跌-1.3点或-0.75%。截至前日18时,泰标现货或近港船货报收1740-1750美元/吨,泰混现货或近港船货报收1770-1780美元/吨,人民币混合胶现货报收14600-14650元/吨。

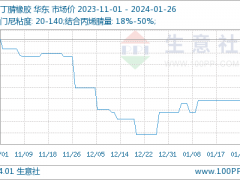

BR主力07合约报收15055点,上涨10点或0.07%。截至前日18时,山东地区大庆石化顺丁报收15100-15200元/吨,齐翔腾达顺丁报收15000-15100元/吨。华东市场扬子石化顺丁报收15100-15200元/吨。山东地区抚顺石化丁苯1502报收15100元/吨。山东地区丁二烯报收13650-13750元/吨。

逻辑:截至2024年6月23日,青岛天然橡胶样本一般贸易库存较上期(20240616)减少0.84万吨至44.13万吨,降幅1.87%。青岛天然橡胶样本保税库存较上期(20240616)减少0.61万吨至6.99万吨,降幅8.04%。天然橡胶原料胶水杯胶本周回落速度较快,国内去库节奏有所放缓。此前上涨由合成胶带动天胶和20号胶上涨。此前夜盘炒作收储行情,但目前来看,今年的收储对整体的橡胶供需影响不大,RU09合约上仓单集中注销制约压力依然大。现在天胶进入高产期,年度的供需矛盾仍有待验证。

策略:RU主力09合约建议观望,关注15570前期高位压力;NR主力08合约观望,远期偏空。

棉花

方向:CF2409偏空运行为主。

逻辑:本年度供需疲软的现实逐渐兑现。终端疲软利空的持续积累逐渐在棉花供需端体现,内地纱厂开工持续下滑,且保税港、内地储备库进口棉充裕,截至5月底全国棉花商业库存量达377.41万吨,同比增28.13万吨。新疆市场方面,随着内地-新疆价差走弱,铁路运费恢复,疆棉出疆进度放缓,本年度尾声疆棉供应偏紧预期有所松动,疆内基差高位偏稳运行。

策略:CF2409合约择机在15000压力位附近逢高沽空为主。

风险提示:全球棉区天气、宏观因素。

投资咨询业务资格:证监许可【2012】338号

万承植:从业资格号:F03086250

投资咨询号:Z0016538

吴新扬: 从业资格号:F03127623

投资咨询号:Z0020199