6月,财新服务业PMI为51.2,环比回落2.8个百分点,降至2023年11月来最低,景气度回落。综合PMI下降1.3个百分点,录得52.8。

澎湃新闻:今年暑运期间(7月1日至8月31日),上海浦东、虹桥两大机场预计航班量14万架次,日均航班起降2265架次,同比增长8%;客流量2220万人次,日均客流量36万人次,同比增长16%。

澎湃新闻:5月17日央行“四箭齐发”助力楼市发展,随后四大一线城市楼市新政全部落地。从市场效果来看,一线城市的房地产市场交易活跃度明显提升。6月,沪深二手房交易量创下三年来新高;北京二手房网签量创15个月新高;广州二手房网签宗数也创下2023年4月以来的新高。

原油:

本期原油板块小幅上行,内盘SC原油期货夜盘收涨0.72%,报639.4元/桶;SC 8-9月差呈Backwardation结构,今日收报3.2元/桶。外盘Brent原油期货收涨0.96%,报87.07美元/桶;WTI原油期货收涨0.95%,报83.60美元/桶。SC 8-9月差呈Backwardation结构,今日收报3.1元/桶。外盘Brent原油期货收涨0.00%,报86.60美元/桶;WTI原油期货收跌0.25%,报83.17美元/桶。从库存水平来看,本期API数据原油大幅去库,对于国际油价构成一定短线利好作用。截至6月28日当周,API原油库存减少916.3万桶,原预期减少15万桶,前值增加91.4万桶;当周库欣原油库存增加40.4;万桶,前值减少30.5万桶。当周API汽油库存增加246.8万桶,原预期减少150万桶,前值增加384.3万桶;当周API精炼油库存减少74万桶,原预期减少18.2万桶,前值减少117.8万桶。建议继续关注原油库存后续去库进程,若趋势稳固化或有利于国际需求情绪回暖。近期美国飓风贝里尔(BERYL)增强为最高级别5级,市场担忧其或影响墨西哥湾石油作业,从供给侧短线推涨油价情绪。可关注飓风实际走向,预计影响作用偏短期。

本期燃料油板块小幅回调,FU高硫燃期货夜盘收跌0.47%,报3598元/吨;LU低硫燃期货夜盘收跌1.30%,报4394元/吨。近期高硫燃走势继续偏强,新加坡S380 8-12月差走阔至35美元/吨以上高位,内盘FU 9-1价差走强至175元/吨,预计短期之内延续偏强格局。从新加坡地区库存水平来看,据ESG数据,截至6月27日当周,新加坡包括燃料油及低硫含蜡残油在内的残渣燃料油(沥青除外)库存减少351.4万桶至1929.3万桶。今年以来,新加坡燃料油库存周均2058.84万桶;2023年新加坡燃料油库存周均2044万桶;2022年新加坡燃料油库存周均2090万桶;2021年周均库存2250万桶;2020年周均库存2380万桶。

聚酯产业链:

PX:

PX期货主力合约受PTA影响被动抬升,涨幅不如PTA。PX9-1月差小幅回落,收于38元/吨,环比回落6元/吨。5月中旬起,EIA汽油库存累库,最新一期EIA汽油库存超预期累库,库存水平明显偏高。失去调油需求支撑后,叠加近期PX装置复产消息频出,PX供应趋向宽松,PX估值难以长期维持高位。

PTA:

PTA主力合约增仓上行,修复估值。盘面PTA9月合约加工费大幅上涨至309元/吨,环比涨幅6.7%。9-1月差走阔,呈Contango结构,收于24元/吨。现货PTA加工费维持区间震荡。据最新消息,独山能源一套250万吨/年产能装置因故提前检修,预计检修两周左右。恒力石化(600346)(大连)4#250万吨/年产能计划6月29日起停车检修,重启时间待定。250万吨/年的东营威联则于周末顺利重启。据隆众口径,最新一期社会库存量为442.35万吨,环比减少6.69万吨。多套装置计划停产,或推动未来PTA库存继续去库。

PF:

近期PF主力合约走势偏强,修复估值,PF相对PTA盘面价差走阔。本期除瓶片外,短纤和长丝的产业利润都大幅改善,或促进未来短纤的开工水平回升。虽然纺织企业原料库存低位,但是纺织企业产成品库存可用天数持续累库,说明终端消费不及预期,压低聚酯价格上方空间。观点仅供参考。

烯烃产业链:

甲醇:

从估值看,当周甲醇制烯烃利润偏低,目前位于5年同期波动区间下沿;华南进口利润窄幅波动,中国主港与东南亚美金价差回落。综合看甲醇估值偏中性。从供需看,当周国内甲醇产能利用率为80.79%,环比跌3.66%,当前位于历史同期偏高位置。进口端本周到港量为36.80万吨;其中,外轮在统计周期内33.48万吨,内贸周期内补充3.32万吨。本周到港量大幅回升。需求端,甲醇制烯烃装置产能利用率在65.59%。天津渤化本周装置停车,重叠前期其他停车装置,MTO行业开工继续走低。库存端,本周甲醇港口库存量在88.75万吨,较上期+9.72万吨,环比+12.30%。本周生产企业库存37.58万吨,较上期减少2.36万吨,跌幅5.91%;样本企业订单待发30.99万吨,较上期增加1.98万吨,涨幅6.81%。综上,本周甲醇供需偏中性。

塑料:

从估值看,聚乙烯进口利润偏高且小幅回落,而聚乙烯线型与低压膜价差则维持高位,综合看塑料估值偏高。从供需看本周聚乙烯产能利用率78.66%,较上周期上升了0.1个百分点。本周期内上海石化(600688)、浙江石化、广东石化装置重启,导致本周产能利用相较上周期有所上涨。同比看开工率略低于去年同期水平。从排产来看,本周线型排产比例小幅降至29.3%。综合看本周国内总供应变化不大。需求端聚乙烯下游制品平均开工率较前期-0.44%。其中农膜整体开工率较前期-0.12%;PE管材开工率较前期-0.83%;PE包装膜开工率较前期-0.44%;PE中空开工率较前期+0.15%;PE注塑开工率较前期-0.57%;PE拉丝开工率较前期-1.00%。下游总开工低于过去两年同期水平。库存方面,上游生产企业样本库存量41.57万吨,较上期跌3.55万吨,环比跌7.87%,库存趋势维持跌势。聚乙烯社会样本仓库库存较上周期增0.02万吨,环比增0.04%。PE社会样本仓库库存分品种来看,HDPE社会样本仓库库存与上周期增3.27%;LDPE社会样本仓库库存较上周期降9.4%;LLDPE社会样本仓库库存较上周期降1.88%。综上,塑料供需面偏弱。

聚丙烯:

从估值看,丙烯单体聚合利润位于偏低位,丙烷脱氢制聚丙烯利润小幅下行;聚丙烯拉丝与共聚价差回到历史同期均值水平,综合看聚丙烯估值偏低。从供需看,本周聚丙烯国内开工率环比下降2.14%至72.14%,同比明显低于过去两年同期水平。排产比例方面,拉丝排产比例下行至27.12%。综合看国内聚丙烯供应压力减小。需求端,本周聚丙烯下游行业平均开工下降0.3个百分点至49.93%,较去年同期高0.98个百分点。库存方面,本周聚丙烯商业库存总量在73.59万吨,较上期上涨0.65万吨,环比涨0.89%,其中生产企业总库存环比-0.77%;样本贸易商库存环比+7.20%;样本港口仓库库存环比+0.43%。分品种库存来看,拉丝级库存环比+3.32%;纤维级库存环比-21.91%。综上,聚丙烯供需面偏强。

策略上建议暂以观望为主。仅供参考。

橡胶:

行情回顾。周三橡胶板块维持窄幅整理。

产业资讯。据Qinrex,云南胶水14000元/吨(0,较上一工作日,下同),海南13600元/吨(-200);泰国胶水68.0泰铢/公斤(-0.5),杯胶57.15泰铢/公斤(+0.15)。

策略建议。(1)贸易环节非可交割品现货继续去库,因干胶进口依存度高达80%以上,从近期市场行情来看,多头资金担忧国内天胶总库存未来安全性。我们认为,尽管天胶贸易环节持续去库,但去库符合季节性规律,今年开割初期原料绝对价格较高,物候相对正常,供应有望在后期上量。(2)结构上来看,尽管去年至今有“轮储”加持,但老全乳叠加2023年度全乳胶期货库存高于去年同期,而其他进口干胶品种去库顺畅,非标基差收敛。(3)产区原料价格下行,全乳胶加工企业关注RU2501上的卖出套保机会。此外,因现货持续去库而远月盘面又给出加工利润,故天然橡胶期货(RU)可考虑买入RU01的虚值看跌期权,同时卖出RU2409虚值看涨、看跌期权。另一方面,顺丁胶因原料丁二烯仍偏紧,预计加工环节利润改善要晚于天胶。观点供参考。

有色:

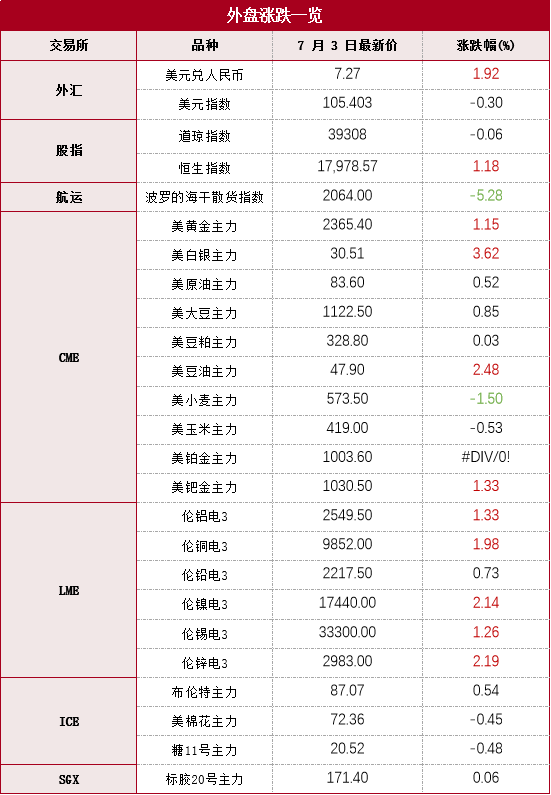

隔夜,LME铜收涨191美元,涨幅1.98%,LME铝收涨33美元,涨幅1.33%,LME锌收涨64美元,涨幅2.19%,LME镍收涨365美元,涨幅2.14%,LME锡收涨415美元,涨幅1.26%,LME铅收涨16美元,涨幅0.73%。消息面:美国上周初请失业金人数23.8万人,预期23.5万人。美联储会议纪要显示,美联储官员在上次会议中承认美国经济似乎正在放缓,而且“物价压力正在减轻”。欧元区6月CPI初值同比升2.5%,预期升2.5%。欧元区6月制造业PMI终值为45.8,预期45.6。铜矿商自由港印尼的发言人周三表示,已获得今年剩余时间的铜精矿出口许可。据SMM调研了解,6月SMM电线电缆样本企业开工率为71.65%,环比增长3.75个百分点,同比减少12.85个百分点。智利5月铜产量为今年以来最高水平,较4月和去年同期都增加超过8%。Antofagasta与中国冶炼厂就2025年50%的铜精矿供应量的长单TC/RC敲定为23.25美元/干吨及2.325美分/磅。最新全国主流地区铜库存增0.81万吨至40.72万吨,国内电解铝社会库存增0.6万吨至76.9万吨,铝棒库存减0.28万吨至14.07万吨,七地锌库存增0.33万吨至19.79万吨。金属库存小幅回落,欧洲率先降息,美联储按兵不动,美元震荡。操作建议,短线交易思路为主,买氧化铝卖电解铝套利部分减持。观点仅供参考。

工业硅:

3日,工业硅盘面横盘震荡。市场无明显驱动。现货方面,东部分硅价小幅走跌,不通氧553#在12300-12400元/吨,通氧553#在12600-12800元/吨,441#在13800-13900元/吨,均价下调100元/吨。今天工业硅市场成交依旧冷淡,硅企端近期订单签订寥寥,除期现商端订单仍持续交付外,终端和贸易方订单寥寥。硅企多反馈虽有报价但下游询采热度十分低迷,硅持货方整体报价情绪走低。个别牌号硅今日部分硅企报价仍有走跌,但成交情况仍不理想。

农产品

豆粕 :

连粕震荡收涨,沿海主流区域油厂报价为3210-3290元/吨。美豆期价周二延续涨势,因技术性交投以及美国中部一些大豆产区天气不利。美国中西部的西部玉米作物带将在7月底或8月初面临高温干燥天气,可能会影响大豆结荚。国内方面,连粕震荡上涨,豆粕现货价格小幅上调,部分油厂远月基差放价出售,市场购销情绪转好,但由于大豆到港充足,豆粕供应宽松,而终端消费表现疲软,下游饲料企业提货积极性一般,豆粕价格上涨表现缺乏动力,短期连粕主力合约关注3400关口得失。

植物油:

油脂板块近期走势偏强,今日连盘豆油受竞品油脂提振收涨之势,但原料端供应充足,原油方面虽有中东局势以及美国飓风等潜在的供应风险在对豆油价格有所支撑。豆油自身基本面方面一般,价差持续走弱。马盘止涨回落,连棕开盘宽幅震荡运行。棕榈油现货基差华东报价维持坚挺,豆棕价差持续走缩下,棕榈油性价比弱势。整体成交较少,下游按需采购为主。国内棕榈油库存回升,6月部分船推迟到港,预计7月国内棕榈油库存下降可能不大。菜油上涨,因欧洲前期寒潮影响,欧洲菜籽生长情况不佳,引起产量担忧,加拿大同时天气多变菜籽仍不确定,并且伴随棕榈油受印尼调整出口关税影响带动油脂市场上涨,菜油强势上涨,但菜油国内供应宽松以及高库存使得菜油现货基差持续弱势。