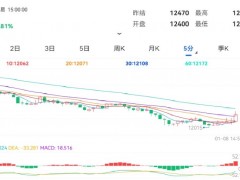

【橡胶】

橡胶:橡胶周三小幅反弹,RU09持仓继续缩减,国内外产区开割推进,产量释放加速,原料端价格阶段性压力不减,国内保税区库存持续缓慢去化,对价格仍形成一定支撑,下游轮胎开工相对稳定,但全钢胎开工小幅回落,终端提振稍显不足,预计天胶走势短期持续偏弱。

【原油】

原油:美国原油库存连续三周减少,美元回来走软,欧美原油期货上涨。由于驾驶季节提振了需求,美国原油库存在过去三周下降了2000多万桶。尽管上周美国炼油厂开工率大下降,然而商业原油库存继续连续第三周减少。美国商业原油库存量4.40226亿桶,比前一周下降487万桶;美国汽油库存总量2.32994亿桶,比前一周增长333万桶;馏分油库存量为1.28066亿桶,比前一周增长345万桶。美国汽油需求环比减少而馏分油需求环比增加。美国能源信息署数据显示,截止2024年7月12日的四周,美国成品油需求总量平均每天2048.8万桶,比去年同期高1.2%;车用汽油需求四周日均量914.3万桶,比去年同期高0.2%;馏份油需求四周日均数357.5万桶, 比去年同期高3.9%;煤油型航空燃料需求四周日均数比去年同期高0.7%。

【甲醇】

甲醇:甲醇夜盘下跌0.86%。截至7月11日,国内甲醇整体装置开工负荷为67.82%,较上周上涨0.23个百分点,较去年同期提升4.14个百分点。进口船舶陆续到港卸货入库,整体沿海甲醇库存再度上涨。截至7月11日,沿海地区甲醇库存在85.3万吨,环比上涨4.4万吨,涨幅为5.44%,同比下跌10.77%。整体沿海地区甲醇可流通货源预估35.2万吨附近。据卓创资讯不完全统计,预计7月12日至7月28日中国进口船货到港量66.4万吨-67万吨。本周国内煤(甲醇)制烯烃装置平均开工负荷在55.87%,较上周下降0.8个百分点。

【聚烯烃】

聚烯烃(LL、PP):线性LL,中石化平稳,中石油平稳。拉丝PP,中石化平稳,中石油平稳。周三聚烯烃冲高回落。目前,聚烯烃自身下游开始进入淡季,同时原油价格表现旺季不旺,对于化工品有一定拖累。后市基本面角度,继续关注成本的变化,夏季检修对于供给端的收缩成效以及部分下游终端开工情况。整体而言,连续回调过后,后期跌速或放缓。预计PE09合约波动区间8000—8500,预计PP09合约波动区间7500—8000。

【PTA】

PTA:PTA2409价格收跌于5830元,市场开工率在85%,随着下游补库,港口货源紧张趋势逐步得到缓和,据卓创调研,pta检修装置计划重启,导致供应宽松预期增强,下游备货需求仍存,排货至月底,基差上周09合约升为水80-110元。目前,基本面逻辑由成本驱动,逐步过渡为需求驱动,表现在加工费由px逐步让利pta,供需面来看,pta检修装置逐步重启,下游聚酯需求存在刚性,但缺乏持久性,需求端逻辑面临考验,预计下周期现价格继续维持弱势。

【乙二醇】

乙二醇:乙二醇2409收跌于价格4642元,现货价格在4799元,石脑油制开工率在55%附近,基本面乏善可陈,市场目前依然关注港口库存,目前库存在75万吨附近波动。据卓创7-8月份山西、内蒙,湖北陆续有检修计划,湖北厂商将转产合成氨,多重因素影响下,供应被动收缩,随着台风季的到来,不可抗力因素增多,港口维持去库态势。乙二醇或将维持震荡偏强格局。

【玻璃纯碱】

玻璃纯碱:周三玻璃延续低位整理。前期连续下跌之后,下方支撑力度逐渐成为市场关注点。中期角度,观察房地产政策的变化所带来的效果,以及玻璃企业自身加工利润的变化情况。短期数据层面据卓创资讯统计,上周玻璃生产企业库存5674万重箱,环比累库125万重箱。纯碱周三日内震荡。目前纯碱回吐前期反弹涨幅,同时基本面供需偏弱。后市角度关注供需调节的过程,尤其是一些大厂的检修进度以及库存变化,以及下游玻璃的供需实情,以及夏季的大厂检修计划。同时,仍需看到目前上游库存仍处于高位,消化的压力依然较高。数据层面据卓创资讯统计,上周纯碱库存90.3 万吨,环比下降4.6万吨。