原油

周五夜盘原油主力合约期价探底回升。供应方面,OPEC+部分国家宣布将额外自愿减产220万桶/日延长至2024年三季度。美国原油产量与前周持平,持续处于高位水平。需求方面,美国油品全口径库存录得下降,夏季驾驶旺季炼厂开工率持续增长将带动原油需求。国内方面,本周天津石化2#常减压装置及宁夏石化全厂仍处检修期内,大连西太石化全厂将结束检修,并无其他新增检修炼厂,预计主营炼厂平均开工负荷或继续上涨。山东地炼方面,暂无开工和停工的常减压装置,多数炼厂负荷保持平稳运行,预计7月下旬山东地炼一次常减压开工负荷或稳定。整体来看,原油市场供应偏紧态势持续,需求有恢复预期,建议密切关注地缘局势和美联储动向。

燃油及低硫燃油

周五夜盘燃料油主力合约期价震荡下行。低硫主力合约期价震荡下行。供应方面,隆众数据显示,截至7月21日当周,全球燃料油发货548.35万吨,较上周期增加9.60%。其中美国发货68.17万吨,较上周期增加36.42%;俄罗斯发货50.47万吨,较上周期下降42.69%;新加坡发货27.3万吨,较上周期下降14.99%。预计本周到港燃料油量环比回升。需求方面,中国沿海散货运价指数较上周期微幅下跌,中国出口集装箱运价指数较上周期小幅回升。在终端需求疲软、沿海散货运价难支撑背景下,预计船东刚需小单加油心态延续,燃油消费偏清淡。整体来看,燃料油供应回升,需求疲弱,关注成本端和红海局势对期价的影响。

沥青

周五夜盘沥青主力合约期价震荡下行。供应方面,上周华南、华北、华中、西南、西北地区炼厂供应稳定,区内炼厂产能利用率无明显变化。大连锦源复产沥青,东北地区炼厂产能利用率增加。齐鲁石化、东明石化转产渣油,山东地区炼厂产能利用率下降。镇海炼化以及江苏新海间歇复产,华东地区炼厂产能利用率增加。本周虽然镇海炼化以及江苏新海短期停产,但齐鲁石化复产沥青,带动产能利用率微增。需求方面,北方地区仍多间歇降雨天气,实际刚需略显平淡;南方地区台风来临,降雨有所增加,整体需求较为疲弱。综合来看,沥青供应微增,需求弱势,关注成本端对期价的影响。

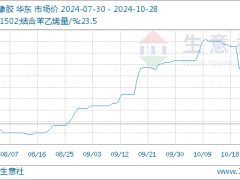

聚酯产业链

周五夜盘PTA主力合约期价震荡下行。供应方面,本周已减停装置或延续检修,预计产量或小幅回落。需求方面,本周市场装置重启、检修、新装置计入并存,国内聚酯行业供应将小幅修复,但上涨空间有限。整体来看,PTA供强需弱,关注成本端的变化和装置意外检修情况。短纤方面,本周部分工厂存降负计划,短纤供应存缩量预期。受当季订单疲弱及新单不足影响,终端开工仍存下滑预期;尤其淡季气氛较浓,库存逐步累积影响,订单洽谈进程滞缓。短纤供需双弱,期价或区间运行。PX方面,本周九江有检修计划,预计产量小幅下降。下游已减停装置或延续检修,需求或回落。预计PX期价区间运行。

甲醇

周五夜盘甲醇主力合约期价震荡下行。供应方面,上周国际甲醇装置开工下滑,国产甲醇开工下滑,后期检修装置回归较多,预计开工走高。目前西北能源、陕西润中重启中,关注7月底、8月上旬久泰托县、陕西长青、孝义鹏飞、山西华昱等恢复节奏;中煤鄂能化、世林、国泰后续仍存检修落实。港口库存方面,关注台风天气对外轮卸载速度的影响,若卸货速度顺畅,港口库存将继续维持累库趋势。需求方面,7月底国内阳煤、夏宝丰三期、神华新疆等CTO/MTO检修项目恢复相对集中,关注整体落实情况;另外继续关注蒙大原料外采力度。整体来看,甲醇供需双增,期价或区间震荡。

天然橡胶

上周天然橡胶期货主力合约下跌为主。从供需来看,国内降雨对割胶的影响减弱,国内胶乳供应回升。海外方面,东南亚主产区雨水偏多,割胶工作受阻,原料收购价格维持高位,但市场对于未来产出放大预期不变。需求方面,下游正处于季节性需求淡季,部分下游轮胎企业检修。轮胎出口放缓,替换市场需求一般,天然橡胶下游需求偏弱。现货市场方面,据卓创资讯数据,7月26日海南产区制全乳胶水收购价格参考为13100元/吨,较上一工作日下跌300元/吨;云南西双版纳地区胶水收购价格参考13000-13200元/吨,较上一交易日下跌200元/吨;22年SCRWF主流货源意向成交价格为14000-14050元/吨,较前一交易日上涨175元/吨。越南3L混合胶主流货源意向成交价格为14400-14500元/吨,较前一交日上涨125元/吨。综合来看,国内、外新胶供应回升,进口量存增加预期,下游需求一般,供需面偏弱,天然橡胶期货价格或将随着市场情绪而波动,整体以震荡看待。

合成橡胶

上周合成橡胶期货主力合约震荡运行。从成本来看,国内丁二烯市场或偏弱整理。丁二烯检修装置多数重启,市场现货供应尚可。合成方面,威特、蓝德、扬子、齐翔维持检修,齐鲁负荷提升,独山子重启时间推迟,其他装置正常运行,行业开工负荷预计回升。卓创资讯预计国内高顺顺丁装置平均开工负荷或调整至57%附近。需求方面,上周全钢轮胎开工率小幅回升,半钢轮胎企业积极生产雪地胎,开工率亦小幅回升,但仍有部分企业计划检修;其它行业稳定。合成胶下游需求一般。现货市场方面,根据卓创资讯数据,7月26日华北地区BR9000市场价格15000-15100元/吨;华东地区BR9000市场价格14950-15050元/吨;华南地区BR9000市场价格15100-15200元/吨。整体来看,本周合成橡胶供应周环比有所回升,需求一般,合成胶期货价格将随着宏观情绪预期变动而宽幅震荡。

塑料

上周塑料期货主力合约偏弱整理。从成本来看,国际原油震荡运行,对塑料期货指引性不强。供应方面,据卓创看待资讯数据,上周PE检修损失量在13.05万吨,比前一周增加2.29万吨;预计本周PE检修损失量在9.34万吨,环比减少3.71万吨。进口方面,进口货源整体供应压力不大,不过近期海外生产企业递盘量较前期有所增加,未来进口货源到港或小幅增加。需求方面,目前下游各行业处于季节性淡季,包装膜、棚膜等行业开工率不高,即塑料下游需求增量不高。整体来看,本周国内部分装置检修重启,周度产量将有所增加,PE进口量不高,下游需求处于季节性淡季,塑料期货价格以震荡看待。

聚丙烯

上周聚丙烯期货主力合约窄幅震荡。供应方面,根据卓创资讯调研,上周国内PP装置停车损失量约16.19万吨,较前一周增加0.25%。根据卓创资讯调研,本周计划检修装置停车损失量约在13.73万吨。进口方面,进口量依旧不高。出口方面,海运费偏高,出口成本增加,导致出口增量不高。需求方面,下游新单不足、制品库存高企等因素,导致需求偏弱。整体来看,随着装置检修量下降,聚丙烯整体供应将有所增加,下游需求难以大幅增加,聚丙烯期货或随市场情绪波动。

PVC

上周PVC期货主力合约走弱。从供需来看,据卓创资讯数据,上周PVC行业开工负荷率有所提升。本周随着海湾、三友、华苏、东兴等装置检修结束,预计PVC行业开工负荷率将提升,但因为新增万华及中盐检修,所以开工负荷率提升幅度有限。7月25日华东及华南样本仓库总库存略降。齐鲁石化36万吨PVC装置计划7月底开车。需求方面,国内下游企业刚需采购为主,下游采购积极性不高;出口方面,海运费较高,出口增量有限。不过随着现货价格下跌以及印度等地提前备货,7月出口环比或将有所增加。整体来看,近期PVC装置检修损失量偏高,但新产能存投产预期带来压力,PVC期货价格偏弱运行。未来关注房地产政策变动、印度BIS认证是否推迟以及社会库存是否延续下降。

烧碱

上周烧碱期货主力合约先下跌后弱势反弹。近期烧碱期货下跌主要是由于前期检修的装置重启,山东等地产供应有所增加,而下游一般,现货价格部分下调,期货跌幅相对较大。据卓创资讯,32%烧碱现货价格在750-830元/吨附近,折百在2344-2594元/吨附近。基差已经得到修复。从地区来看,7月26日山东地区部分氯碱企业降负荷运行,液碱供应有所减少,但整体供应仍充足,下游需求平淡,价格稳定。其他地区供需情况变动不大。装置方面。据中国氯碱网数据,鲁西化工7月21日起一套烧碱装置停车检修,河北冀衡烧碱装置7月24日停车检修一周左右。内蒙宜化烧碱装置计划7月26日起恢复生产,山东民祥7月底烧碱装置投料试车,预计8月正式出货。需求方面,据SMM数据,全国氧化铝周度开工率在84%附近。随着部分氧化铝新增产能及复产产能逐步进入投产阶段,氧化铝行业对烧碱需求存在一定增量;下游化纤及纺织印染行业对液碱采购保持稳定,造纸及化工等行业需求情况一般,采购液碱以刚需为主。整体来看,本周烧碱供应或略增加,需求一般,但随着基差得到修复,烧碱期货价格下跌动力有所减弱。