通过对天胶基本面的分析,我们认为12月份全球供应仍处于高产期。从国内市场来看,云南产区的橡胶即将面临停割,而海南产区也将陆续停割,因此国内浅色胶的库存后期或将呈现去库的局面。反观深色胶,由于外围市场处于高产期,而年末进口量一般处于高位,因此后期深色胶持续去库或将难以延续。从需求端来看,对于内需市场,在国家政策的扶持下,市场存在一定的信心,但是考虑到当前全钢胎压力仍然很大,因此轮胎对上游支撑有限。从出口来看,前期出口市场好于预期,但是目前外围市场的通胀压力仍存,而原材料、能源、物流和劳动力成本的持续上涨,后期需求端仍有挑战。因此综合基本面的实际情况来看,我们认为12月份天胶大概率将围绕供需之间进行博弈,不排除有下跌的可能。

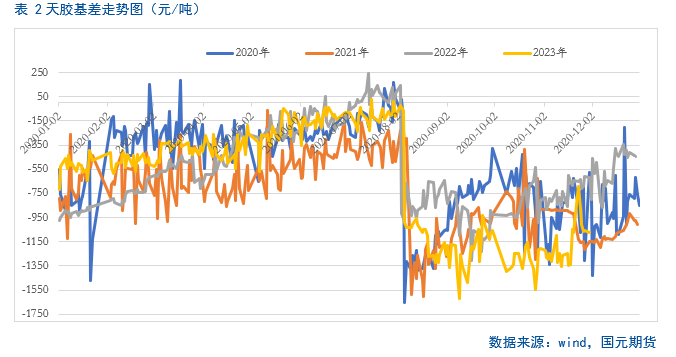

近期天胶主力合约即将完成移仓换月,11月份天胶2405合约价格走出了先扬后抑的局面。主要是前半月,伴随着国际宏观环境的好转,终端汽车行业数据乐观,同时临近国内云南和海南天胶产区停割季,在供需基本面好转的背景下,价格上涨,之后宏观环境转弱、人民币升值、老胶仓单注销出库冲击现货市场,以及全钢胎需求走弱, 多重因素共振下,价格持续下滑。截至11月末,价格有进一步试探下方支撑线支撑的预期,继续关注是否能有效下破。从基差上来看,按照季节性趋势来看,后期基差存在扩大的预期。

二、2023年12月份天胶供需格局分析

2.1

12月份全球天胶产量仍有期待 国内即将步入停割期

按照天然橡胶割胶周期来看,每年4-11月份,全球天胶产量都将呈现上行的趋势。11月过后,国内即将面临停割,首先是云南产区将在11月底至12月初将陆续停割,海南产区将于12月中下旬停割,因此12月国内全乳胶产量存在下滑的预期。从外围市场来看,11月-次年2月是泰国和马来西亚橡胶的高产季,虽然近期天气扰动仍在延续,但是12月份按照天然橡胶生产季节性来看,全球天胶产量仍然维持在相应的高位,因此后期产量仍有一定的期待。

根据ANRPC最新发布的2023年10月报告预测来看,2023年全球天胶产量料同比增加2.3%至1492.7万吨,高于8月份预测的1488万吨。并且重点上调了越南的增幅,由之前0.2%的增幅上调至4.1%。不过也要关注天气的突发影响东南亚主产地对割胶进程的影响。

2.2

12月份全球的需求有待进一步验证

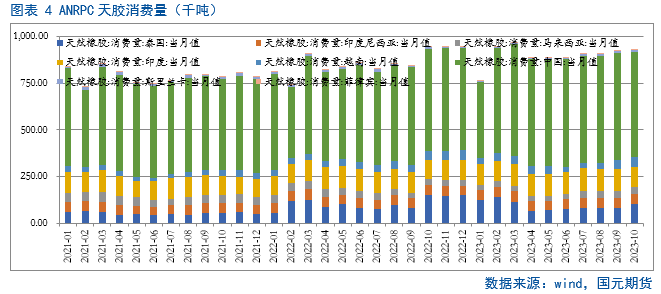

从 ANRPC消费情况来看,10月份ANRPC消费量达到92.93万吨, 较上月环比上涨0.45%, 较去年同期下滑1.5%。主要是近期欧美等国的高通胀,地缘政治紧张局势、全球原油市场等其他外部因素,导致全球经济需求受到一定的抑制。ANRPC最新发布的2023年10月报告预测,2023年全球天胶消费量料同比增0.2%至1557.5万吨,较8月份的预测值略有微涨。其中,中国增幅由前期的3.3%上调至3.5%,但是越南增幅由前期的1.4%下调至0.2%。尽管中国需求略有修复,也要看到国际市场需求恢复有限,12月份全球的实际需求还有待于进一步的验证。

2.3

12月份国内浅色胶库存或将呈现下滑

据海关总署公布的数据显示,1-10月中国进口天然及合成橡胶(含胶乳)共计654.4万吨,较2022年同期的586.1万吨增加11.7%。但是2023年10月中国进口天然及合成橡胶(含胶乳)合计63万吨,较2022年同期的64.3万吨下降2%,较9月份3.3%的降幅略有收窄。主要是近期东南亚等地受到阶段性天气扰动,叠加海外工厂推迟船期,国内橡胶到港数量偏少,社会库存持续走低,供给端压力呈现边际改善。

据统计,截至11月27日,国内天然橡胶社会库存达到151.93万吨左右,较10月底变动不大。青岛地区天胶保税和一般贸易合计库存量70.01万吨,处于7月中旬以来的低位,但是从深色胶和浅色胶库存来看,深色胶库存自8月初以来一直下降,反观浅色胶库存自7月中旬以来一直处在持续上涨的局面。

考虑到12月国内云南产区进入全面停割阶段,届时全乳胶产量将大幅下滑,因此12月国内浅色胶代表全乳胶整体产量释放将呈现缩减局面。而另一个浅色胶代表——越南3L,其天胶产量淡旺季基本与国内市场保持一致,预计12月下旬以后亦呈现一定减产。综合来看,浅色胶整体产量在12月存在明显收缩。反观深色胶,主要以泰国20#标胶及混合为主,尤其是12月至次年1月为全年最大产量释放周期,因此在泰国的割胶旺季下,深色胶整体产量将继续保持明显增长趋势。步入12月份伴随着进口的攀升,国内浅色胶库存存在下滑,深色胶库存或存在上涨的预期,除非存在较大的变动。

2.4

12月份全钢胎和半钢胎开工率将持续分化

11月以来,国内半钢胎和全钢胎装置开工率呈现分化。其中,全钢胎开工率因月内销量不及预期,导致销售压力不断增加,个别小规模企业存停产检修预期。数据显示,截至11月24日,山东地区全钢胎装置开工率为61.4%,较上月末下滑3.9个百分点,同比下滑1.49个百分点。而国内全钢胎替换市场需求表现疲态,代理商货源充足,出货缓慢,加之货款回款力度不足,进货意愿进一步减弱。反观半钢胎,整体走势相对趋稳。截至11月末,山东地区半钢胎装置开工率达到72.59%,较上月末下滑0.49个百分点,同比增加4.91个百分点。由于需求的分化,导致全钢胎和半钢胎库存可用天数也呈现了分化的局面。

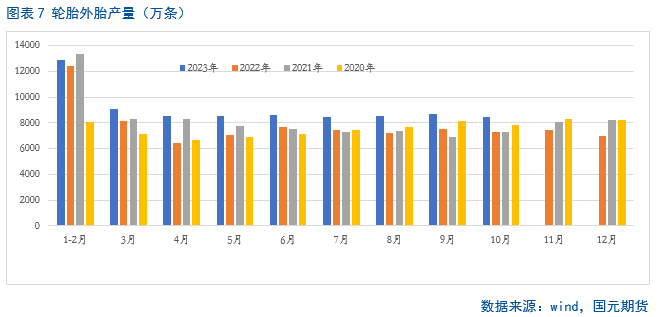

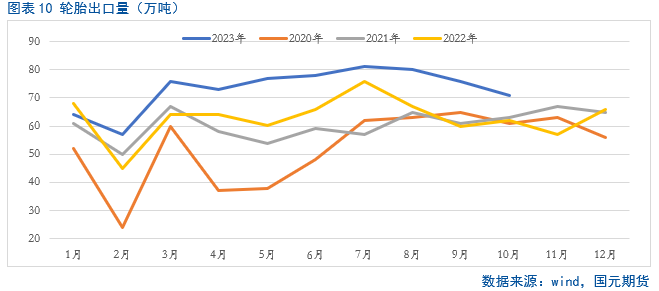

反观出口市场,仍然好于预期。据中国海关总署11月18日公布的数据显示,2023年10月中国橡胶轮胎出口量达71万吨,同比增长15.3%。高于前10个月14.8%的增幅。在出口持续增加的背景下,10月国内橡胶轮胎外胎产量为8485.7万条,同比增加15.9%。

步入12月份,部分企业雪地胎排产已结束,四季胎排产力度加大,半钢胎企业产能利用率延续稳定。全钢胎方面,目前部分小规模企业整体库存已处高位,销售压力加大,为控制库存排产或存小幅走低预期。因此12月份大概率将延续低开工,市场以去库为主。

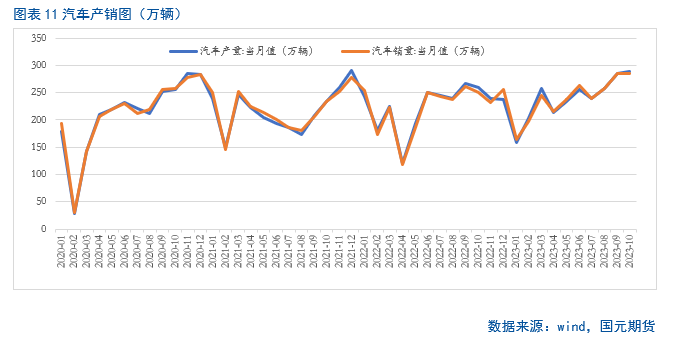

2.5

10月我国汽车产销量均创历史同期新高 年末市场仍有期待

继“金九”旺季之后,10月车市热度继续延续,销量与9月基本持平,环比微降,同比呈两位数增长,“银十”成色十足。据中国汽车工业协会消息,10月汽车产销分别达到289.1万辆和285.3万辆,产量环比增长1.5%,销量环比下降0.2%,同比分别增长11.2%和13.8%,产销量继9月后再创当月历史同期新高。步入11月,市场热度仍在延续。11月27日,中国汽车流通协会发文称,11月狭义乘用车零售市场约为208.0万辆,环比增长2.3%,受去年同期低基数影响,同比增长26.0%。新能源零售82.0万辆左右,环比增长3.6%、同比增长36.4%,渗透率约39.4%。伴随国家稳定经济增长的政策效应不断累积显现,加之地方购车补贴、促销活动等措施延续,以及年底翘尾效应,12月汽车需求仍有一定的期待。

从外围市场来看,汽车行业持续升温。据LMC Automotive最新发布的报告显示,2023年10月全球轻型车经季节调整年化销量9400万辆/年,与上调后的9月数据基本持平。当月全球轻型车销量同比增长接近11%,1-10月的累计销量也同比增长超过10%。不过当前外部环境依然复杂,消费需求持续动能有待考验。

通过对天胶基本面的分析,我们认为12月份全球供应仍处于高产期。从国内市场来看,云南产区的橡胶即将面临停割,而海南产区也将陆续停割,因此国内浅色胶的库存后期或将呈现去库的局面。反观深色胶,由于外围市场处于高产期,而年末进口量一般处于高位,因此后期深色胶持续去库或将难以延续。从需求端来看,对于内需市场,在国家政策的扶持下,市场存在一定的信心,但是考虑到当前全钢胎压力仍然很大,因此轮胎对上游支撑有限。从出口来看,前期出口市场好于预期,但是目前外围市场的通胀压力仍存,而原材料、能源、物流和劳动力成本的持续上涨,后期需求端仍有挑战。因此综合基本面的实际情况来看,我们认为12月份天胶大概率将围绕供需之间进行博弈,不排除有下跌的可能。

写作日期:2023年11月29日