来源:天风期货

【20231220】天然橡胶周报:传言又起

核心观点:RU中性偏多NR中性偏多

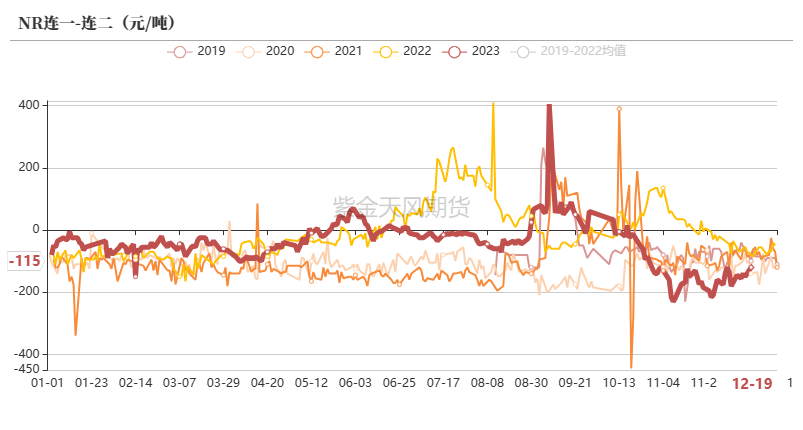

盘面:本周期(12.12-12.20)RU小幅下跌、NR小幅上涨;RU-NR价差下跌(-55);RU05-09月差延续C结构,小幅走强(+15);NR连一-连二、连二-连三月差小幅走强(+10)。

基本面:RU:本周期全乳期货库存环比增加+全乳消费维持较弱(空),但现货止跌+RU基差有走弱趋势+轮储传言(多),判断本周期(12.21-12.28)RU价格震荡上行。NR:本周期泰国旺产季+20号胶期货库存环比增加(空),但杯胶价格止跌+现货止跌+全钢轮胎厂产能利用率回调+11月乘用车、重卡销量同比增加+标胶社库小幅下降+NR正基差+NR基差有走弱趋势(多),判断本周期(12.21-12.28)NR价格震荡上行。

RU05-RU09月差:偏空RU01-05、RU05-09月差延续C结构,上周期月差小幅走强,RU05-RU09月差在进入交割月时,9年历史均值为-300元/吨,可逢高位做反套。

NR连一连二月差:偏空截至12月20日,NR连一-连二月差为-115元/吨(12月12日为-155元/吨),NR连二-连三月差为-140元/吨(12月12日为-150元/吨),预计月差有走弱的趋势。

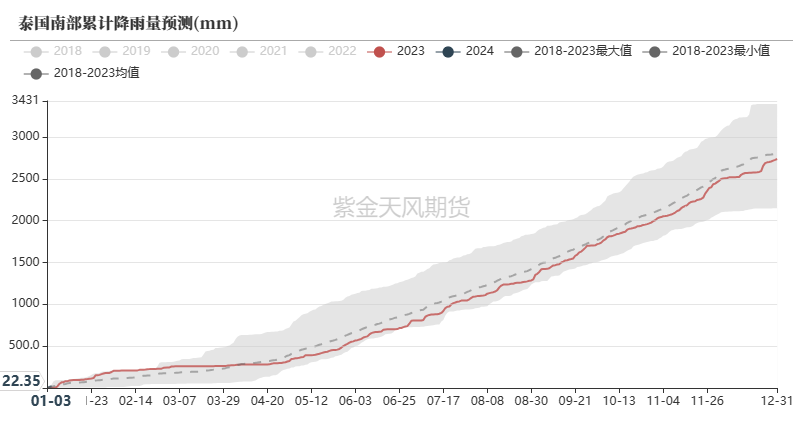

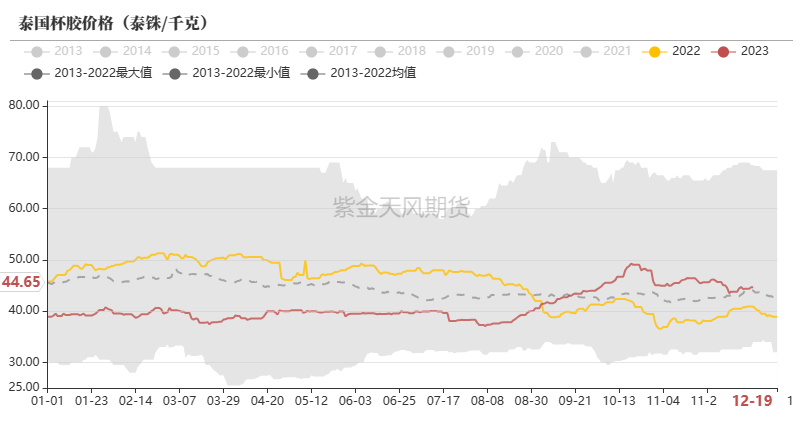

泰国供应:中性偏多本周期泰国杯胶价格止跌,杯胶价格上涨0.20泰铢/千克;11-12月是泰国旺产季,后续还需关注泰国产量。

国内供应:中性本周期浓乳需求维持不变,海南胶水上涨400元/吨。

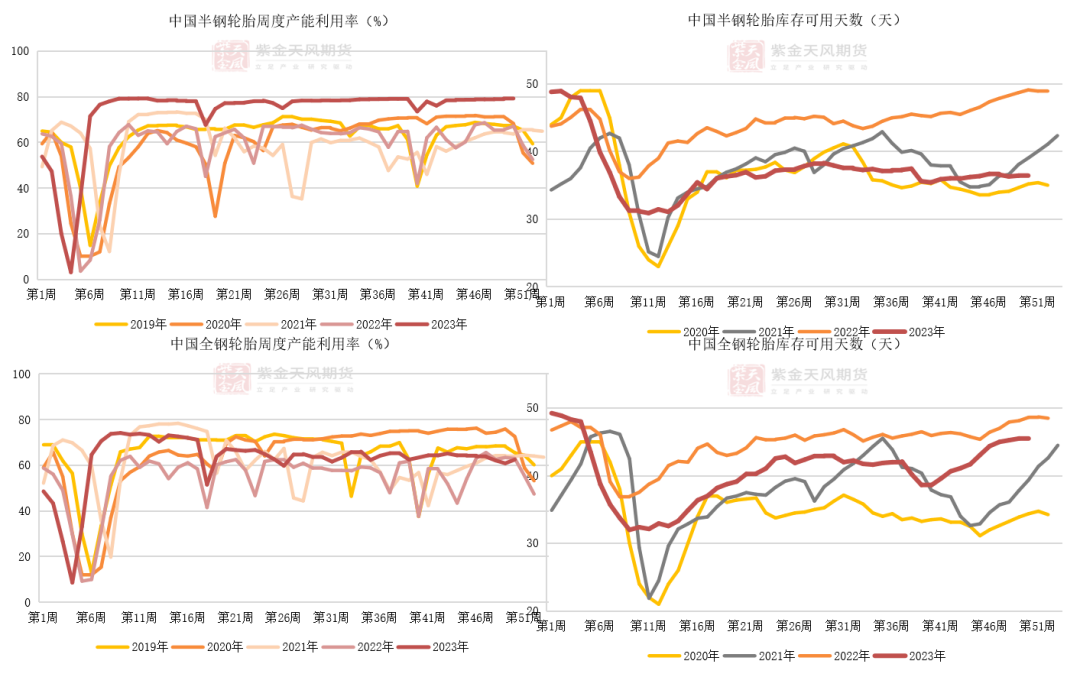

轮胎:中性偏空本周期半钢轮胎周度产能利用率环比下降0.10%,全钢轮胎周度产能利用率环比增加2.71%;市场对2024年第一季度的轮胎出口量普遍预期较差。

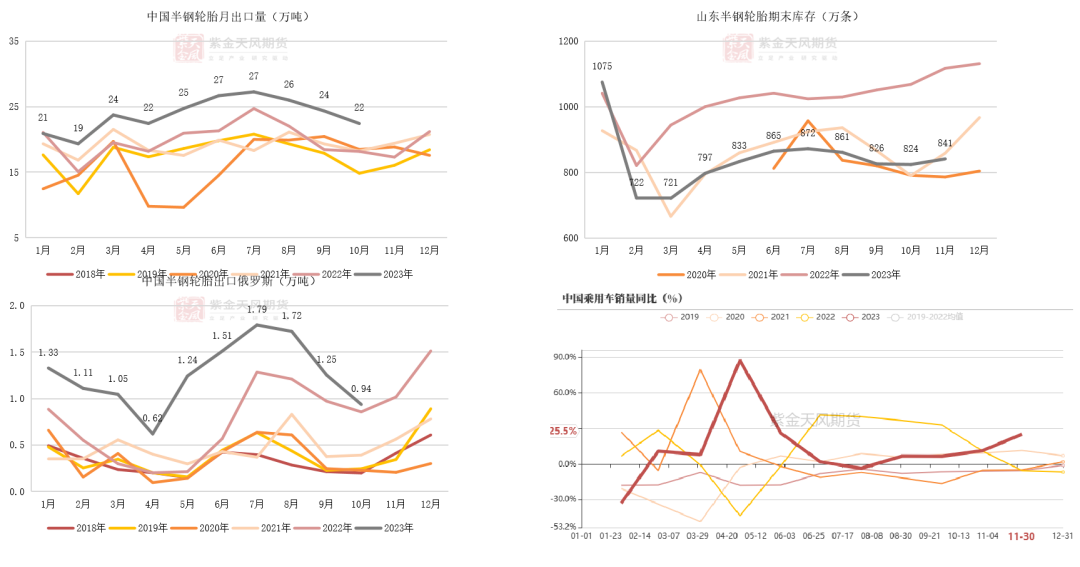

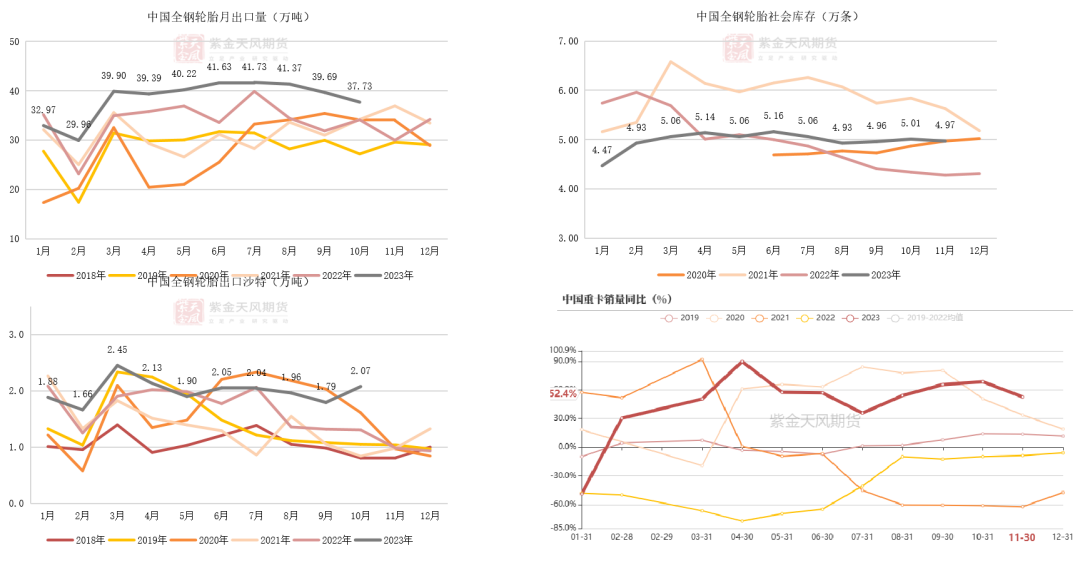

终端:中性偏多11月乘用车销量同比增加25.5%,重卡销量同比增加52.4%。

社会库存:RU中性NR中性本周期青岛标胶现货库存环比减少0.44%;混合胶现货库存环比减少1.12%。

期货库存:RU中性偏空NR中性偏空本周期上期所天胶期货库存环比增加10.64%;上海国际能源中心20号胶期货库存环比增加12.05%。

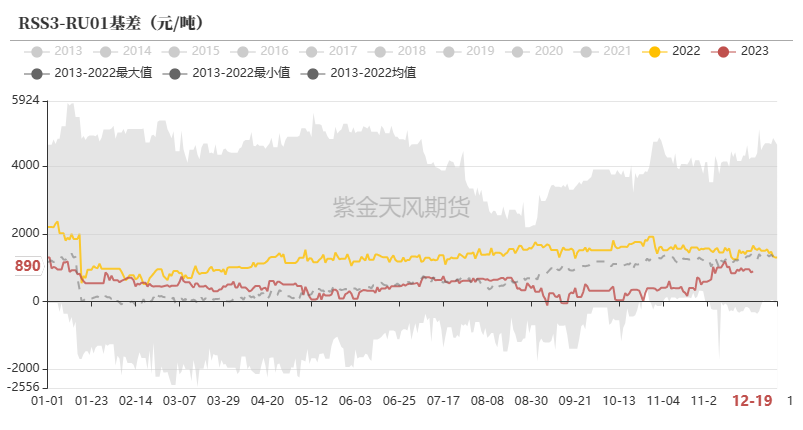

RU基差:中性偏多截至12月20日,SCRWF-RU基差为-860元/吨,比12月12日下跌15元/吨。

NR基差:中性偏多截至12月20日,STR20-NR基差为333.3元/吨,比12月12日下跌2.8元/吨。

消息面:中性偏多传言有计划明年全年抛储10万吨,先抛后收。

泰国:杯胶价格止跌

预计泰国降水正常,杯胶价格止跌

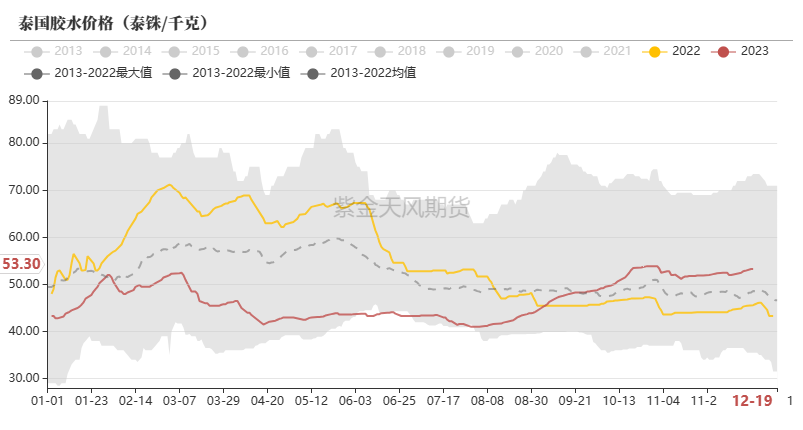

截至12月12日,泰国胶水价格为52.40泰铢/千克,比12月4日下跌0.1泰铢/千克。

截至12月12日,泰国杯胶价格为44.45泰铢/千克,比12月4日下跌0.60(-1.33%)泰铢/千克。

数据来源:路透,隆众,紫金天风期货研究所

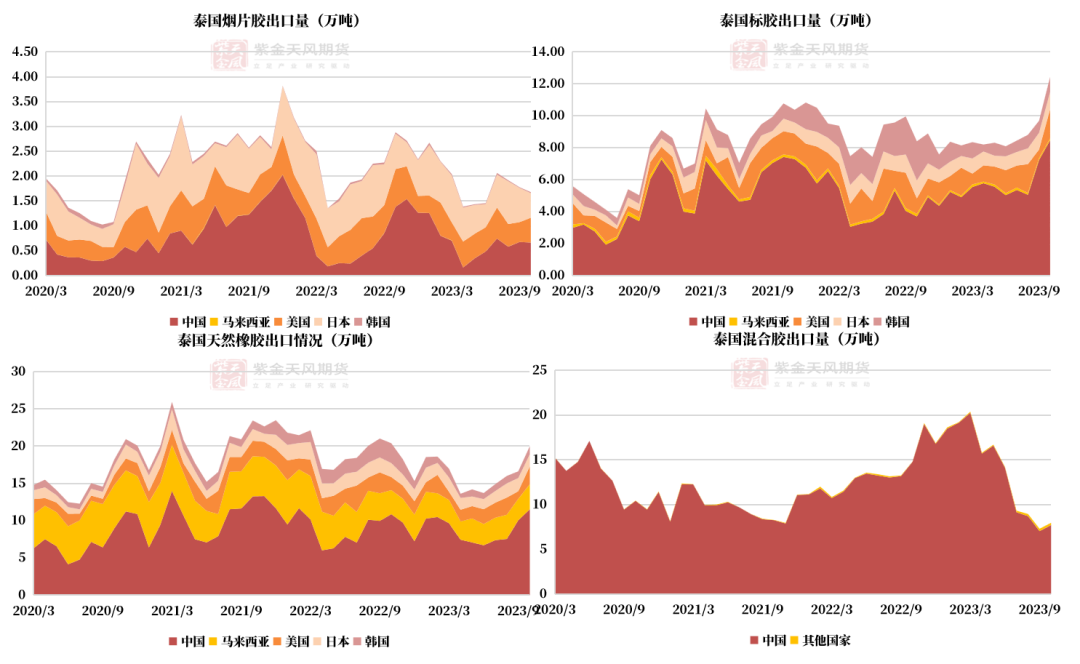

泰国10月混合胶出口环比增加9.21%

10月,泰国混合胶出口量为7.96万吨,环比9月增加9.21%,同比减少46.24%。

10月,泰国出口往中国的混合胶为7.71万吨,环比9月增加9.61%,同比减少47.87%。

数据来源:泰国海关,QinRex,紫金天风期货研究所

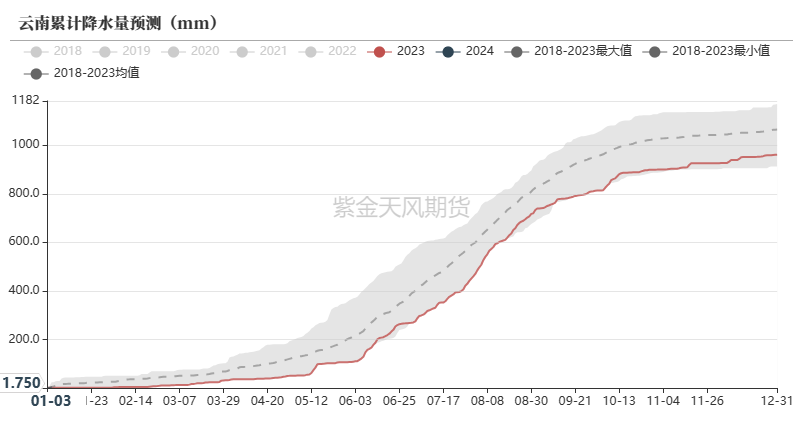

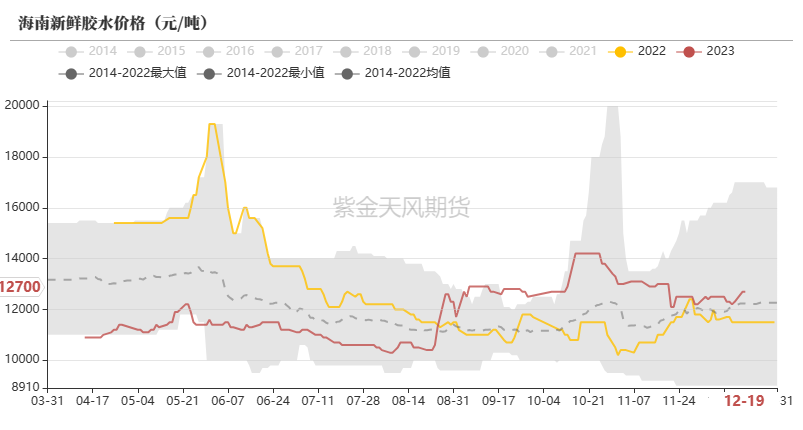

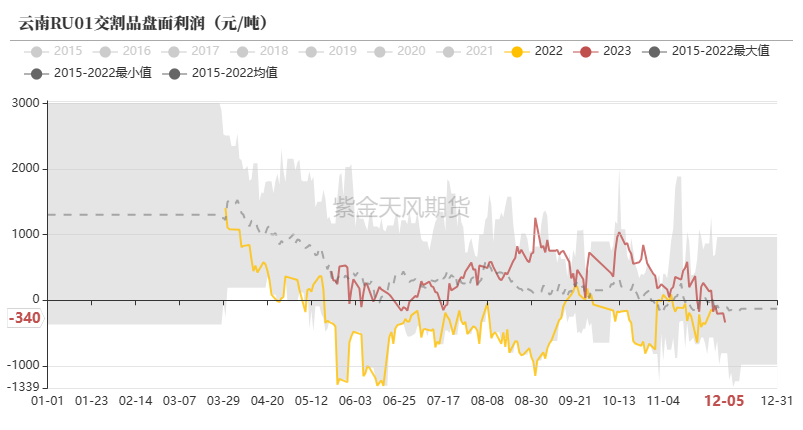

国内:产区无变化

海南胶水上涨400元/吨

云南停割,海南胶水上涨400元/吨

截至12月5日,云南已经进入停割期。

截至12月20日,海南胶水价格为12700元/吨,比12月12日上涨400元/吨。

数据来源:路透,隆众,紫金天风期货研究所

云南无胶水盘面交割利润

数据来源:卓创,紫金天风期货研究所

10月,中国标胶进口量为14.76万吨,环比9月增加16.05%,同比增加59.62%。

数据来源:海关总署,QinRex,紫金天风期货研究所

全钢轮胎厂产能利用率回调

11月乘用车、重卡销量同比增加

浓乳制品需求无变化

本周全钢轮胎厂产能利用率回调2.7%

截至12月15日,中国半钢轮胎周度产能利用率为79.19%,环比(12月8日)下降0.10%。库存可用天数为36.55天,环比增加0.27%。

截至12月15日,中国全钢轮胎周度产能利用率为62.52%,环比(12月8日)增加2.71%。中国全钢轮胎库存可用天数为45.50天,环比无变化。

数据来源:隆众,紫金天风期货研究所

11月乘用车销量同比增加25.5%

数据来源:隆众,紫金天风期货研究所

11月重卡销量同比增加52.4%

数据来源:隆众,紫金天风期货研究所

数据来源:隆众,紫金天风期货研究所

青岛标胶小幅累库

RU、NR库存环比增加

青岛标胶小幅去库

截至12月20日下午4时,中国全乳胶现货库存未更新,后续需关注全乳去库情况。

截至12月15日,华东地区越南胶现货库存为13.06万吨,环比增加3.03%。

截至12月15日,中国青岛标胶现货库存11.19万吨,环比减少0.44%;混合胶库存为55.66万吨,环比减少1.12%。

数据来源:隆众,紫金天风期货研究所

RU、NR库存环比大幅增加

截至12月15日,上期所天胶期货库存为14.55万吨,比12月8日增加10.64%;同比减少0.91%。

截至12月15日,上海国际能源中心20号胶期货库存为10.88万吨,比12月8日增加12.05%;同比增加247.05%。

数据来源:隆众,紫金天风期货研究所

现货:深浅色无变化

浅色胶无变化

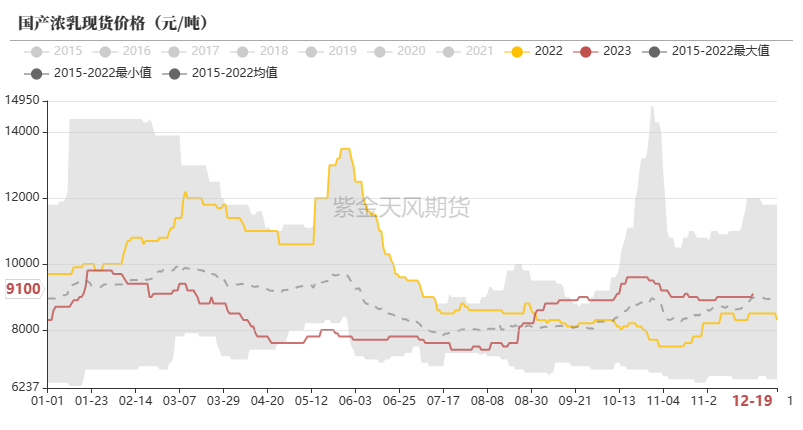

截至12月20日,浓乳胶价格为9100元/吨,比12月12日上涨100元/吨。

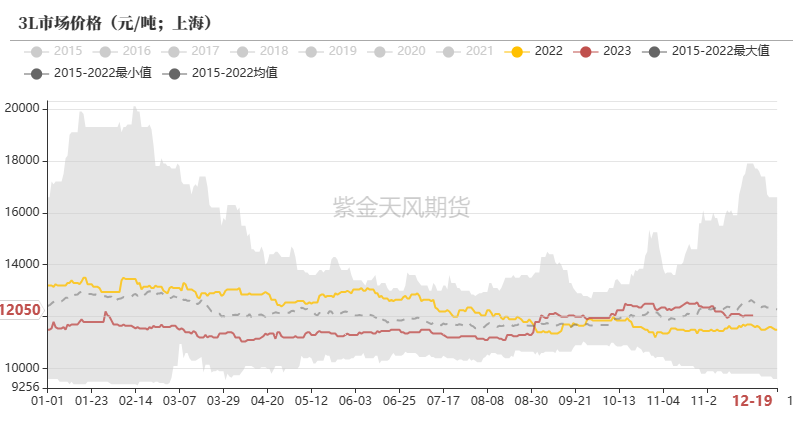

截至12月20日,国产全乳胶价格为12550元/吨,比12月12日无变化;越南3L价格为12050元/吨,比12月12日下跌50(-0.41%)元/吨。

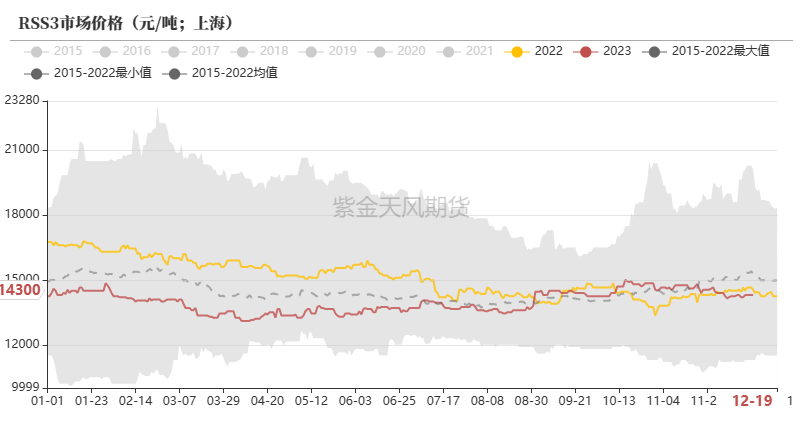

截至12月20日,RSS3烟片胶国内市场价格为14300元/吨,比12月12日无变化。

数据来源:QinRex,紫金天风期货研究所

深色胶无变化

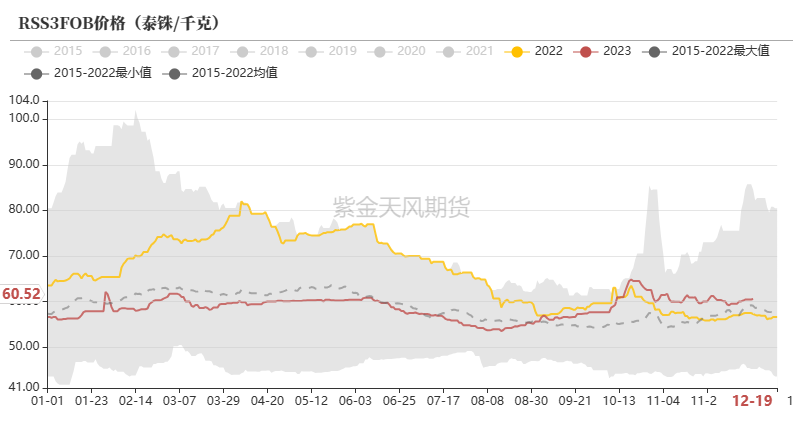

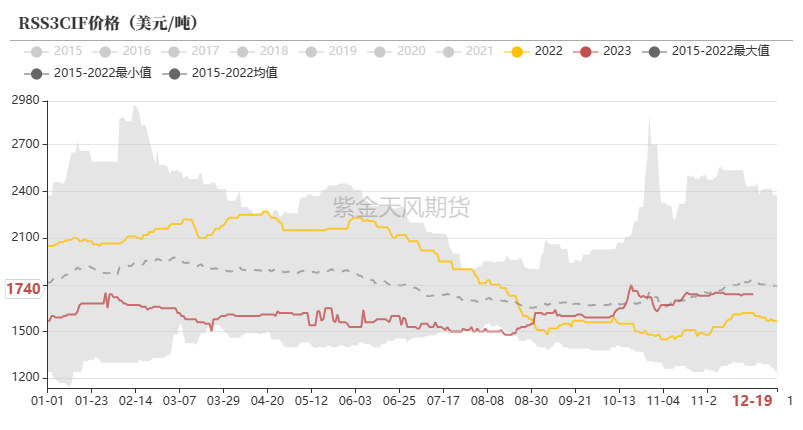

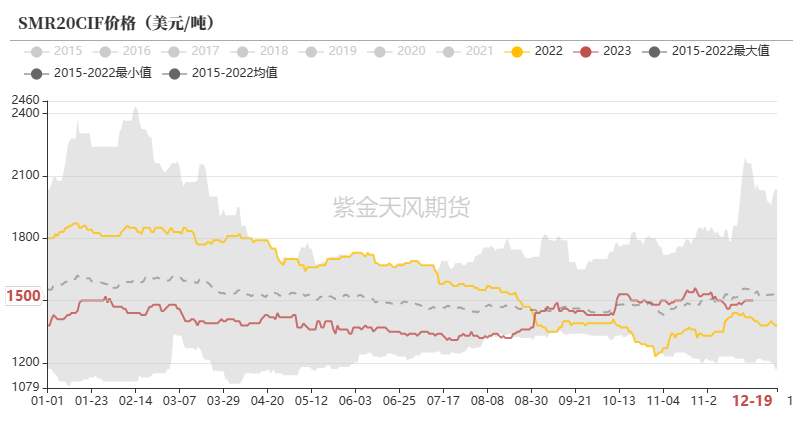

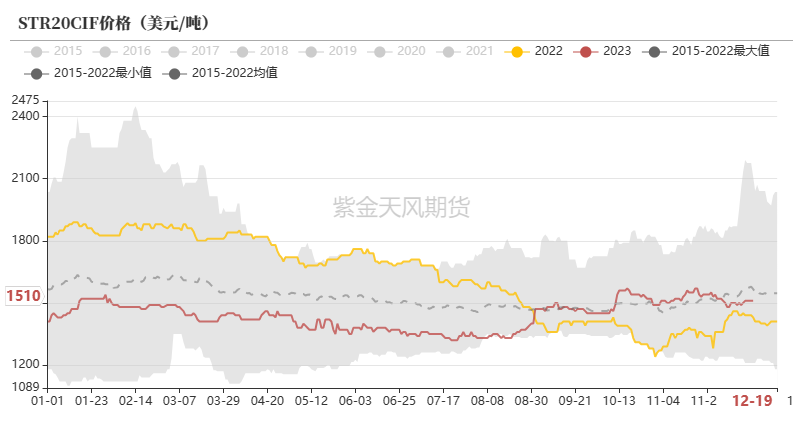

截至12月20日,泰标价格为1510美元/吨,比12月12日上涨10(+0.66%)美元/吨,马标价格为1500美元/吨,上涨10(+0.67%)美元/吨。

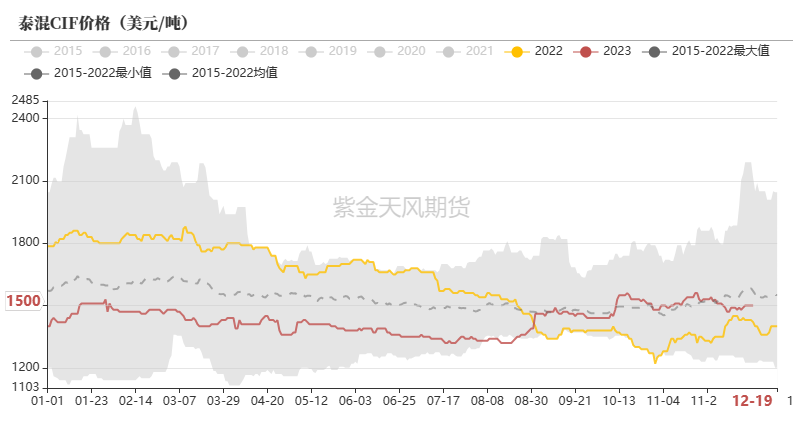

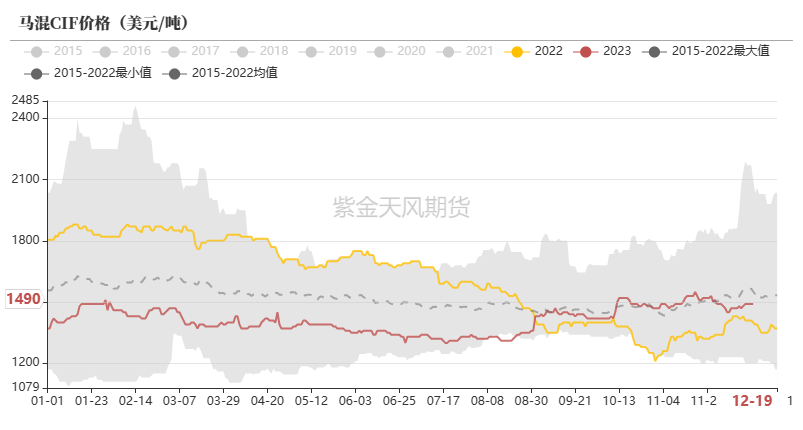

截至12月20日,泰混CIF价格为1500美元/吨,比12月12日上涨10(+0.67%)美元/吨,马混CIF价格为1490美元/吨,上涨10(+0.68%)美元/吨。

截至12月20日,泰混人民币价格为11750元/吨,比12月12日下跌100(-0.84%)元/吨。

数据来源:QinRex,紫金天风期货研究所

RU、NR变化不大

RU月差小幅走强

NR月差小幅走强

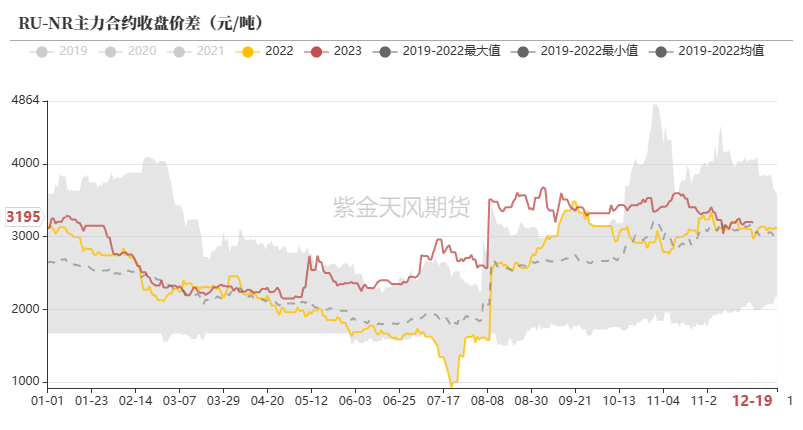

RU小幅下跌,NR小幅上涨,RU-NR价差下跌

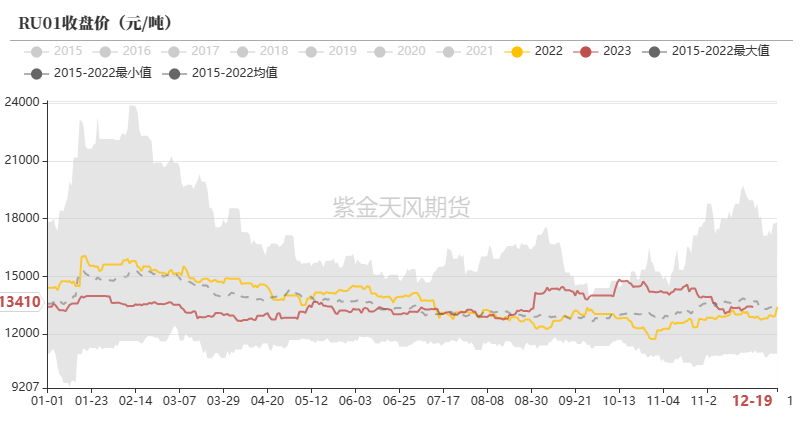

截至12月20日,RU05收盘价为13580元/吨,比12月12日下跌10元/吨。

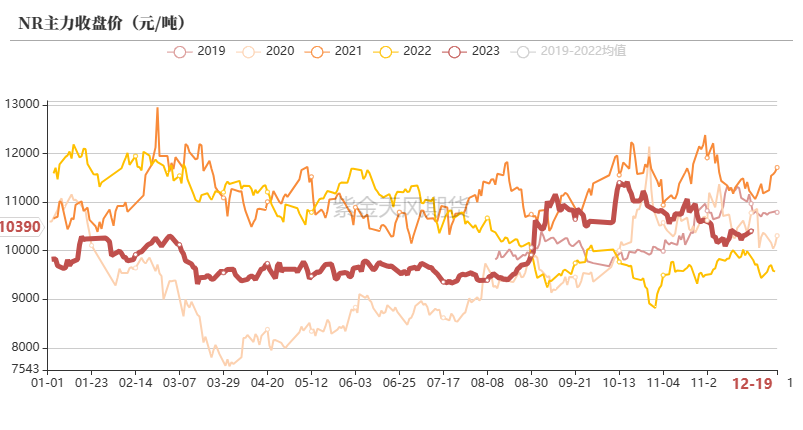

截至12月20日,NR收盘价为10390元/吨,比12月12日上涨50(+0.48%)元/吨。

截至12月20日,RU-NR价差为3195元/吨,比12月12日下跌55(-1.69%)元/吨。

数据来源:紫金天风期货研究所

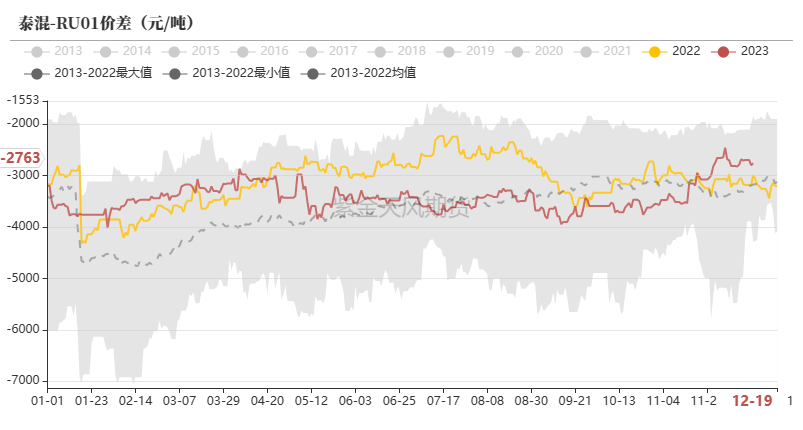

RU、NR基差小幅走弱,泰混-RU价差走强

截至12月20日,SCRWF-RU基差为-860元/吨,比12月12日下跌15元/吨;STR20-NR基差为333.3元/吨,下跌2.8元/吨。

截至12月20日,泰混-RU价差为-2763元/吨,比12月12日上涨27元/吨;泰混-NR价差为1365元/吨,下跌145元/吨。

数据来源:隆众,紫金天风期货研究所

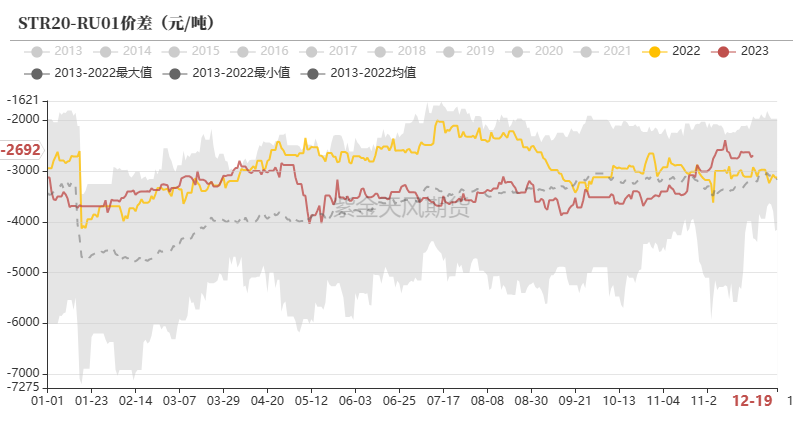

RU、NR月差延续C结构,RU月差走强,NR月差走强

数据来源:紫金天风期货研究所