【导语】2023年丁腈橡胶行业供需差继续扩大,供应过剩背景下年内丁腈橡胶市场价格多数时间维持低位震荡运行。2024年丁腈橡胶市场仍面临供应压力不减和需求增速偏缓的矛盾冲突,预计2024年中国丁腈橡胶均价重心较2023年或窄幅提升,但整体价格波动水平较2023年或变化不大。

关键数据解读

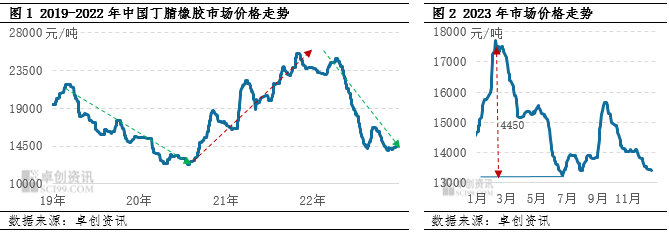

1、2023年丁腈橡胶价格重心继续下行

2020年以来,丁腈橡胶市场价格经历了一个完整的周期。2020年到2022年一季度,价格整体呈现跌后上涨,重心不断提升的走势,至2022年年中附近,完成了牛市到熊市的转换,2023年则多数时间维持低位震荡行情。以华东市场兰州石化3305E为例,截至12月18日收盘价格为13300-13500元/吨,较年初下跌8.84%;预计全年均价同比下跌22%左右。

分阶段来看,2023年初随着疫情防控政策的调整,市场预期中国经济将迎来一波强有力的复苏,因此上下游市场参与者积极买入复苏预期,也因此驱动了丁腈橡胶价格的上涨。然价格上行持续到春节后,市场逐步发现需求恢复并未如想象中的强,乐观预期被逐步证伪,供需差逐步扩大后丁腈橡胶价格转为下跌并持续到6月。而三季度当市场充分认知到需求“弱复苏”的现状,且或主动或被动的调节生产去适应“做减法”的市场环境时,价格开始表现为筑底回升。四季度随着部分国产牌号供应偏紧局面得到一定程度的缓解,加之前期相对低点阶段部分下游备有原料库存,透支当下以及未来需求,因此四季度丁腈市场进入去库存阶段,基本面转弱导致丁腈橡胶市场价格下移。但同时成本偏高亦促使丁腈橡胶价格底部韧性增强。

2、生产利润明显下滑,但仍处丁二烯下游产品首位

2023年丁腈橡胶生产利润明显下滑。 丁腈橡胶利润模型显示,截至2023年12月15日,丁腈橡胶平均生产利润降至约1218元/吨附近,同比下滑62.65%;预计全年平均利润同比下跌57%左右。价格是利润最敏感的因素,价格的趋势与利润的趋势基本一致,价格走高一般伴随着利润的逐步抬升,反之亦然。2023年丁腈橡胶市场价格整体处于历史相对低位水平,因此导致了行业生产利润的收缩。

丁腈橡胶利润模型显示,截至2023年12月15日,丁腈橡胶平均生产利润降至约1218元/吨附近,同比下滑62.65%;预计全年平均利润同比下跌57%左右。价格是利润最敏感的因素,价格的趋势与利润的趋势基本一致,价格走高一般伴随着利润的逐步抬升,反之亦然。2023年丁腈橡胶市场价格整体处于历史相对低位水平,因此导致了行业生产利润的收缩。

3、产量及进口量双增

产量方面,预计2023年中国丁腈橡胶总产量同比增长3%,全年产能利用率较2023年增长3个百分点左右。随着2022年兰化3.5万吨/年的装置投产,2022-2023年间中国丁腈橡胶产量接连增长。而由于国内产量陆续增长,丁腈橡胶行业供应压力增加,因此自2022年下半年开始市场价格陆续下行。进口量方面,预计2023年中国丁腈橡胶进口量同比增长8%。年内由于部分欧洲货源价格偏低具有一定成本优势,叠加国际局势影响下中国市场部分转口贸易的带动,丁腈橡胶进口量有所增长。

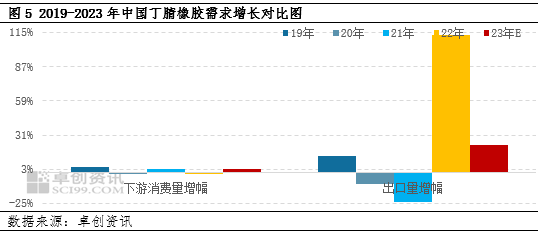

4、下游消费量慢速恢复,出口量保持乐观增长

内需方面,预计2023年中国丁腈橡胶下游消费量同比或增长3%,增幅相对偏窄。从丁腈橡胶最主要的两大终端来看,汽车方面稳定发展,产销数据均有所增长,相对应汽车用管带制品及密封件等领域需求增长受到一定支撑。房地产方面,年内在政策引导下,房地产市场竣工面积稳定增长,相应地产后端的丁腈橡胶下游保温发泡材料等行业需求较去年提升。两大终端市场改观促使丁腈橡胶下游消费量增长。出口方面,预计2023年中国丁腈橡胶出口量同比增长22%。受国产货源供应充裕、部分发展中经济体需求增长以及出口套利空间的吸引,部分生产商瞄准国际市场,近两年中国丁腈橡胶出口量持续增加。然而,虽出口量增长,但由于体量偏小,且较大部分货源为转口,因此并未对国内丁腈橡胶市场形成明显支撑。

2024年丁腈橡胶市场展望:

2024年来看,一方面,对于宏观经济周期而言,2024年处于新一轮库存周期中的补库存阶段,价格易涨难跌,大宗商品将延续2023年下半年以来形成的向上趋势。从宏观驱动因素上看,国内经济延续复苏趋势将会为大宗商品提供路径依赖,在此背景下丁腈橡胶市场价格或呈现大概率的筑底回升。

另一方面,对于产业周期而言,供应端压力不减,需求端增长速度不及供应。2022年丁腈橡胶市场开始扩能后,供应端的弹性和空间变大。但由于其整体市场容量较小,且产品生产利润仍高于其他丁二烯下游产品,因此即使需求增速偏缓,生产也未出现明显的主动调控。2024年原料丁二烯和丁腈橡胶自身的供应扩张之路仍在进行,这就决定了丁腈橡胶价格水平的低位运行。对于需求而言,后续宽松的货币政策将促使经济稳步复苏,需求的刚需特点决定了丁腈橡胶底部的韧性。

因此,在综合宏观经济周期和产业周期之后,预计,2024年中国丁腈橡胶市场很可能呈现筑底回升后反复震荡的特点,但整体价格水平仍处相对低位。