沥青:★☆☆(无明显矛盾)

沥青需求进一步走弱,今年冬储时间明显偏早,价格3400-3450元/吨,市场认为沥青底部已确定,且近期稀释沥青贴水再次小幅上涨。沥青盘面震荡走弱,基差偏弱。本周厂库累库社会库累库。山东地区,区内个别炼厂日产小幅下降,多数炼厂执行合同为主,存在限量及排队出货现象。华东地区,主力炼厂间歇降产,但随着江苏新海复产预计区内供应有所恢复;需求方面,业者刚需为主,市场交投气氛一般,虽有持货意愿但价格方面高价难接受,多按需采购。目前供需双弱,沥青无主要矛盾,盘面价格还需关注原油价格变动,短期或维持区间偏弱震荡。

LPG:★☆☆(预期后市基本面收紧)

当前国内基本面仍然宽松,码头货源充足,炼厂库存小幅增加;但后市基本面有望改善,一方面是到港量大幅下滑,另一方面,当前PDH装置的开工率较低,上周外盘丙烷降价后,PDH装置利润修复,1月下旬有3套PDH装置开车,供减需增,预计基本面将改善。近日下游询价增加,现货价格下跌空间不大。外盘FEI和CP的2402-2403月差边际走强,虽然巴拿马运河运费继续下降,但进口成本止跌,外盘偏弱的局面或有改变。综合来看,PG2402合约下方空间不大,需留意仓单变动。

PX:★☆☆ (供需弱平衡,等待驱动)

上一交易日,PX价格先弱后强,延续涨势。日内市场整体商谈气氛一般,午后随着价格上涨,商谈气氛进一步回落。尾盘实货2月在1006、3月在1028均有买盘报价,无卖盘。一单3月亚洲现货在1029成交(恒力卖给BP)。原料端,隔夜国际油价小幅下跌,PXN349美元/吨。装置方面,无较大变化。对PX整体观点维持不变,站在中长期的角度来看,看好PX利润,主要是基于PX产能投放放缓,行业景气度较高,长期低吸思路对待。

PTA:★☆☆ (装置检修,累库幅度减少)

上一交易日,随着1月仓单交割,主港仓单注销较多,现货市场流通性偏紧的格局得到改善,现货市场商谈一般,贸易商之间商谈不多,聚酯工厂刚需补货为主,基差小幅松动,1月主港在05-38~42有成交,宁波货在05-45~50有成交,价格商谈区间在5700~5760附近。2月在05-45有成交。3月在05-30~35附近。主流货源基差在05-42。原料端,隔夜国际油价小幅下跌,PX收于1025美元/吨,PTA现货加工费230元/吨。装置方面,逸盛新材料2线360万吨PTA装置,计划本月底检修,预计持续时间1个月。华南一套200万吨PTA装置已于上周末重启,目前已出产品,负荷提升中,该装置12.25附近停车检修。装置方面,无较大变化。需求端,聚酯开工89.8%,终端织造开工73%。逸盛新材料检修,PTA2月累库幅度大幅减少,供需矛盾不大,跟随成本震荡运行为主。

短纤:★☆☆(供需偏弱)

上一交易日,原油及聚酯原料震荡,直纺涤短现货大多维稳,半光1.4D 主流商谈在7100-7300区间,下游维持刚需采购,平均产销在38%附近。半光1.4D 直纺涤短江浙商谈重心7100-7300元/吨出厂或短送,福建主流7300-7350元/吨附近短送,山东、河北主流7200-7400元/吨送到。装置方面,负荷方面因华星停车,开机负荷下滑至84.1%附近。需求方面,纯涤纱及涤类混纺纱价格维稳,近期福建部分工厂返乡,开机负荷下滑。总体来看,短纤供需偏弱,预计利润难以扩张。

MEG:★☆☆(关注供应端变化)

上一交易日,乙二醇价格重心震荡抬升,场内买气尚可。早间开盘后,受部分装置供应回归影响,乙二醇盘面震荡走弱,场内交投一般;随后港口库存持续去化带动市场情绪向好,乙二醇价格震荡抬升,场内交投尚可,本周现货在05合约贴水75-80元/吨附近,下周现货在05合约贴水68-70元/吨附近,2月下期货在05合约贴水37-40元/吨附近;午后,由于港口近期到船偏少,市场预期库存将进一步去化,乙二醇盘面小幅冲高,买盘跟进尚可,贸易商低价惜售,现货市场报盘减少,基差持续走强,至尾盘本周和下周现货分别在05合约贴水68-72元/吨附近、58-62元/吨附近,2月下期货基差在05合约贴水20-25元/吨附近。本周和下周现货偏高位成交在4575元/吨,偏低位成交在4491元/吨。装置方面,随着乙烯—乙二醇效益修复以及EO-EG价差收敛,国内不少传统乙烯制乙二醇装置负荷环比提升。陕西一套180万吨/年的乙二醇装置其中60万吨系列检修已完成,计划于本周重启;另外该装置剩余两个系列的检修将推后至春节后安排,具体时间后续跟进。需求端,聚酯开工89.8%,终端织造开工73%。总体来看,乙二醇当前低估值,绝对价格以及综合利润都处在历史低位,估值上有一定支撑,近期持续去库,基差走强,加上进口供应预期下调,预计乙二醇下方支撑较强。

苯乙烯:★☆☆(低多为主)

15日,国内苯乙烯市场跌价。主流江苏市场,现货收盘8400-8485元/吨,较上一交易日跌35-80元/吨。日内消息看,原油、成本面震荡,主力盘低开反弹;港口库存增量,且仍有累库预期;市场补货成交跟出货了结博弈,现货交投气氛欠佳,日内市场震荡跌价。原料端利空不足,有望企稳反弹,苯乙烯成本或上行为主,然当前利润处于偏低水平,传统淡季累库幅度若不超预期,后市随下游投产逼近,苯乙烯绝对价格易涨难跌,操作上维持逢低做多思路。

LL:★☆☆(短期区间震荡)

部分检修装置恢复,PE负荷提升;前期进口窗口打开,但近期外盘价格上涨,大部分品种进口窗口关闭,叠加部分地区进口货可能延期到港,预计24年一季度进口供应保持偏高水平但环比有减量。PE下游整体开工有走弱预期,部分厂家计划提前放假,成品库存维持高位。石化库存62,-4,港口库存窄幅波动,近期上游库存去化加速。05合约基差-80元/吨;L2405-PP2405合约价差770元/吨左右。低价现货吸引下游入场补库,但PE供应增加,终端需求走弱,短期PE价格预计维持区间震荡。

PP:★☆☆ (短期区间震荡)

检修装置陆续恢复,PP整体负荷提升;揭阳石化#2开车成功,安徽天大准备试车,1-2月有新产能投产计划;短期丙烷价格区间震荡,长线存走弱预期。终端开工持续走弱,下游成品库存高位,生产利润微薄,部分下游企业有提前放假的计划;由于外盘部分地区需求好转,叠加供应预期减少,PP出口较前期出现好转。石化库存62,-4,近期聚烯烃上游去库情况较好。05合约基差-80元/吨;粒粉料价差稍有偏低;L2405-PP2405合约价差770元/吨左右。低价现货吸引下游企业适量补库,现货成交好转,叠加出口有增量,但PP基本面仍然偏弱,短期PP区间震荡;长线来看,PP2405合约上新产能投产集中,叠加PDH装置可能恢复,PP需求增速不及供应增速,长线建议作为空头配置,关注上游装置的生产情况、新产能投产进度以及丙烷价格的波动。

甲醇:★☆☆(甲醇需求偏弱)

近期港口江苏现货升水主力期货。1月中旬西南气头装置陆续重启,后期国内供应增加。1月上旬进口卸港缓慢,月内整体进口预期偏高。1月需求预期下降,沿海部分烯烃装置停车,传统下游将受到假期因素影响。短期受卸港缓慢影响,港口库存环比去化。需求偏弱,价格承压。

尿素:★☆☆(尿素宽幅震荡为主)

最近一周尿素日均产量在15.25万吨,环比减少0.58万吨,同比增加0.84万吨。后期检修装置较少,日产量预期回升。国内下游处于淡季。11月出口量在50万吨以上,高于预期,目前政策进一步收紧,后期出口将下降。近期企业库存环比下降,同比偏低。库存偏低,但出口预期下调,尿素宽幅震荡为主。

PVC:★☆☆(检修量快速回落,开工率提升,基本面总体偏空)

装置检修基本结束,开工率恢复并持平,电石运输问题有所缓解,价格平稳小幅回落。未来PVC检修量处于较低水平,预期开工将继续小幅提升。终端需求不足,由于房地产需求总量下降的限制,以及施工进度普遍缓慢,下游开工近期继续走低。近期检修量总体下降,而需求仍然没有增量,供应提升库存连续两周,继续仍维持在较高水平。PVC检修量快速回落,电石运输恢复,开工率提升。下游和终端实质性需求不足,且下游开工继续走低,前期出口需求较强而近期尚可,库存处于高位,基本面总体偏空。

烧碱:★☆☆(开工率维持高位,需求略有提升,价格偏弱且受氧化铝影响)

烧碱开工率近期持平在往年最高水平,当前液氯价格回落至低位,电解单元利润随之下降至较低水平,氯碱装置开工积极性下降。近期受国外铝土矿供应扰动,氧化铝价格大幅波动,利润短暂提升且北方环保限产暂时解除,部分装置有提产意愿。而从季节性来说,冬季氧化铝开工呈季节性下降趋势。烧碱开工仍然处于较高水平,供应较为充足,库存仍处于较高水平。当前装置检修量较低,氯碱装置开工维持在往年同期最高水平,电解单元利润随液氯价格下跌而走弱,未来或将对烧碱开工有一定影响。氧化铝开工预期有所回升,但总体有季节性下降趋势,纺织印染开工良好。近日氧化铝价格下跌,烧碱价格随之回落。

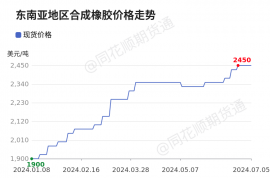

天然橡胶:(需求仍差,追多须谨慎)

本周全钢胎负荷上调,再度激发市场做多热情。但在负荷上调后,全钢胎库存亦再度显著上升。可见,全钢胎需求依旧疲弱。国内天胶社库由去库转为累库,绝对库存水平高。尽管进入停割季,全球产量将下降。但从季节性看,停割季,天胶价格反而偏弱。天然橡胶不宜过分看多,追多须谨慎

丁二烯橡胶:(可逢高试空)

由于利润以及接二连三的事故导致降负停车装置明显增多,目前顺丁胶负荷十分低。但根据检修计划,本月中旬,负荷将大幅提高。在低负荷情况下,顺丁胶去库依旧不畅;后期负荷提升后,预计将重新进入累库通道。可以根据基差的变化择机逢高试空。

文章来源:新湖期货