【导语】2023年,天然橡胶市场供需整体表现为供大于求,价格运行承压,年均价重心同比走低。2024年天然橡胶产业供需矛盾的逐步缓和,胶价重心或摆脱底部区域实现向上增长;但宏观经济环境带来的商品联动性影响恐对胶价走势形成干扰,预计2024年天然橡胶价格将呈现区间震荡且重心抬升的局面。

2023年国内天然橡胶市场呈现倒梯形走势,其走势与《2022-2023中国天然橡胶市场年度报告》中的预测存在偏差,造成预测存在偏差的主要原因在于上半年国内高库存压力下,现货价格偏弱长期处于底部区间拉低年内均价水平。2023年上海市场SCRWF均价为12166元/吨,较去年均价(12522)跌2.84%;12月29日收于11725元/吨,较年初(12225)下跌4.09%。2023年1-6月份,山东市场STR20#混合人民币均价为11099元/吨,较去年同期(12018)跌16.34%;6月27日收于10525元/吨,较年初(10925)下跌3.66%。

2023年天然橡胶市场运行低点出现在上半年,4月上旬浅色胶上海市场SCRWF最低达到11025元/吨,5月下旬深色胶山东市场STR20#混合最低达到10425元/吨,主要是因为春节后需求复苏不及预期叠加上半年高内现货高库存压制胶价处于底部偏弱运行。年内高点出现在10月份,浅色胶上海市场SCRWF最高达到13475元/吨,深色胶山东市场STR20#混合最高达到12350元/吨,下半年起基本面有所好转,产区多雨导致市场对于减产预期增加,同时下游开工维持高位,供需端对价格形成利多支撑,胶价实现年内翘尾。

回顾2023年,全年来看供大于求,进口量大增,令国内库存高企,价格俯冲至低位水平窄幅震荡,从而拉低年内均价水平。下半年伴随基本面改善,尤其是供应端减产支撑胶价实现年内翘尾。

国内现货库存创新高压制胶价运行

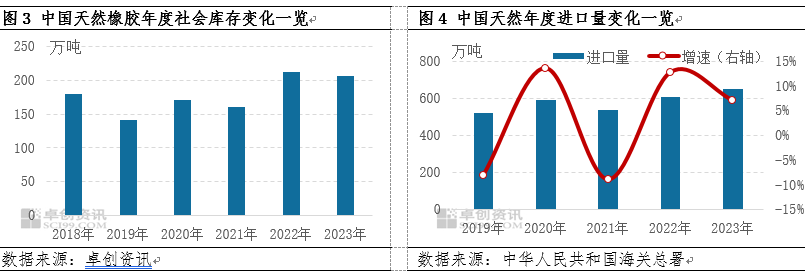

2022年四季度,伴随进口胶大量涌入国内,同时需求转淡,供需失衡令国内现货库存快速积累。进入2023年国内天然橡胶总进口648.74万吨,同比增长7.04%,创历史新高,一方面国内外需求偏差预期导致中国进口量猛增,东南亚以及非洲天然橡胶陆续向中国市场转移,另一方面非标套利活跃,进一步加剧国外货源的涌入。国内现货充裕,供大于求令库存持续增长,年内深色胶迟迟未能迎来去库,高内现货库存高企,导致价格处于底部区间震荡。截止到12月底,中国天然橡胶社会库存约206.51万吨,同比微降3.08%,依然处于历史高位水平。

需求同比增加托底天然橡胶市场行情

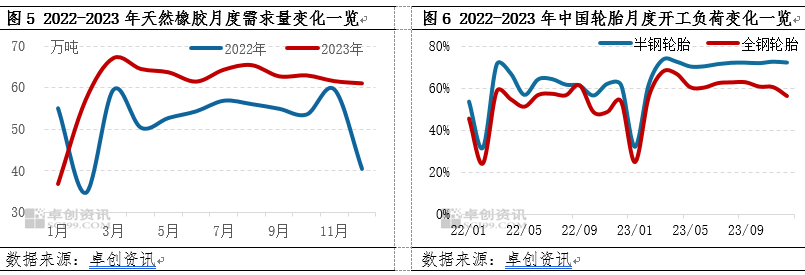

2023年天然橡胶需求量同比增加。除了一季度自低位走高后,二季度至四季度月度需求量整体处于60-70万吨之间波动,年内需求量高点出现在3月份,为67.09万吨,低点出现在1月份,为36.78万吨。伴随防疫政策优化,出行需求等支撑下天然橡胶主要消费下游轮胎市场开工表现优于去年同期,利于天然橡胶需求量同比改善,整体来看需求保持复苏趋势,利好天然橡胶市场行情。

从天然橡胶主要下游消费领域轮胎行业开工情况来看,开工水平好于2022年。据 统计,2023年全钢胎企业年均开工58.55%,同比走高7.01个百分点;半钢胎企业年均开工68.03%,同比走高8.46个百分点。一季度,伴随春节假期的结束,在前期订单待交付以及经销商补库需求下,轮胎企业成品库存降至低位,工厂主动储库意向升温,支撑轮胎3月开工冲高至年内高点,整体产量保持增长趋势。而进入二季度后,国内经济强复苏预期一再落空,内销市场表现薄弱,轮胎企业产销压力下调整开工负荷,对原材料的需求转淡,拖拽天然橡胶行情走跌。下半年,伴随国内经济恢复性增长,轮胎内销市场平稳向好,同时轮胎出口市场表现亮眼,轮胎行业整体开工表现平稳。尽管年末全钢胎企业成品库存增加,开工承压,采购原材料节奏放缓对天然橡胶行情构成一定拖拽,但需求端韧性表现较好,托底天然橡胶市场行情,胶价年末翘尾。

统计,2023年全钢胎企业年均开工58.55%,同比走高7.01个百分点;半钢胎企业年均开工68.03%,同比走高8.46个百分点。一季度,伴随春节假期的结束,在前期订单待交付以及经销商补库需求下,轮胎企业成品库存降至低位,工厂主动储库意向升温,支撑轮胎3月开工冲高至年内高点,整体产量保持增长趋势。而进入二季度后,国内经济强复苏预期一再落空,内销市场表现薄弱,轮胎企业产销压力下调整开工负荷,对原材料的需求转淡,拖拽天然橡胶行情走跌。下半年,伴随国内经济恢复性增长,轮胎内销市场平稳向好,同时轮胎出口市场表现亮眼,轮胎行业整体开工表现平稳。尽管年末全钢胎企业成品库存增加,开工承压,采购原材料节奏放缓对天然橡胶行情构成一定拖拽,但需求端韧性表现较好,托底天然橡胶市场行情,胶价年末翘尾。

新胶产出不及预期成本支撑较为明显

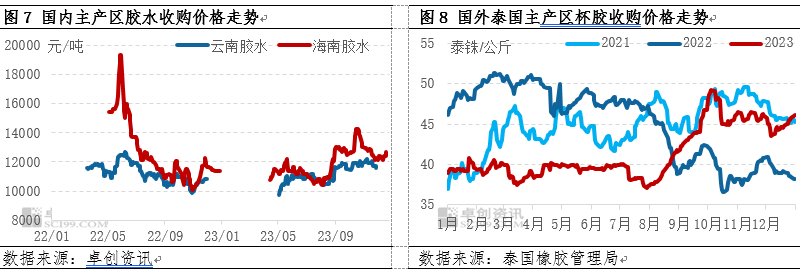

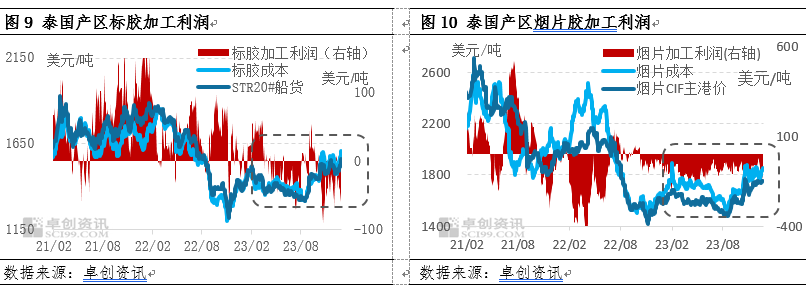

受天气及病虫害影响,天然橡胶主产区新胶产量均受到不同程度的影响。国内产区而言,年初在气候及白粉病的影响下,产区开割时间较2022年同期有所延后,同时厄尔尼诺气候带来的降雨偏多影响,海南、云南产区新胶释放一度受阻,原料收购价格上涨,产量增长受限。国外产区而言,就主产区泰国来看,2023年开割初期因高温干旱而导致开割时间推迟,开割之后泰国陆续进入雨季,尤其是9-10月份降雨量高于均值水平,引发市场减产预期。11月份东北部天气逐渐恢复正常,但泰南依然多雨,也拉府也有洪水消息传出,市场对于天然橡胶年内减产预期不断升温,受此影响,原料收购价格持续处于高位。

国内天然橡胶进口依赖度超过80%。从进口胶生产成本及利润来看,泰国橡胶加工厂年内生产利润空间持续被压缩。以泰标及烟片胶为例,开割时间推迟,旺产季产出不旺,导致原料收购价格持续高挺,生产成本居高不下,加工厂生产利润受损,尤其是烟片胶年内生产利润处于持续亏损状态。因此,橡胶加工厂不愿过低价格出货,成本端对天然橡胶市场行情的支撑较为明显。

展望2024年,天然橡胶产业供需矛盾的逐步缓和,胶价重心或摆脱底部区域实现向上增长;但从金融属性来看,宏观经济环境带来的商品联动性影响恐对胶价走势形成干扰。因此,预计2024年天然橡胶价格将呈现区间震荡且重心抬升的局面。

供应端来看,2024年全球天然橡胶生产能力有望进一步提高,传统产胶大国产量增速虽放缓,但非洲科特迪瓦等新兴产胶国增速提升明显,总产量供应将呈现小幅增长趋势;然而中国现货库存储备的偏高水平,或令2024年进口压力放缓。

需求端来看,全球天然橡胶消费量预计将呈现恢复性增长,中国轮胎出口市场有望延续高位韧性,但伴随着原材料价格的上涨,轮胎企业生产利润空间压缩,以及内销市场复苏缓慢,从而使得2024年天然橡胶总需求缺乏增长动能而维持平稳推进形态。同时,2024年欧美市场需求仍存有恢复空间,但恢复节奏上将呈现出美国偏强而欧洲相对缓慢的形态。

库存端来看,由于2022-2023年东南亚库存向中国市场的动态转移,因而主产国普遍存在库存偏低的情况,尤其同时鉴于近几年产区气候异常导致的新胶上量不畅的情况下,预计2024年伊始将加剧加工厂对于原料的争夺,从而对于胶价底部形成较强支撑。此外,按照全球天然橡胶季节性供应周期及特点来看,超预期天气可能将带来主产国新胶放量的不及预期,最终将反映在中国现货市场库存的持续去化,这将对于天然橡胶价格亦形成利多驱动。

而基于产品供需情况之后,从宏观环境来看,作为双属性的天然橡胶更易受到宏观外部环境对其价格的波动影响,尤其天然橡胶整体仍处于估值相对偏低,更易受到资金青睐,这将对市场价格带来托底和带动作用。2024年国内经济有望延续复苏趋势,从而对商品市场整体运行形成良好运行环境;但海外市场看,风险依旧存在,高利率环境带来的问题依旧值得注意,外溢风险的存在仍可能导致价格运行承压,外围宏观环境不确定性较高,或将使得天然橡胶的上涨通道并不顺畅。

综合来看,2024年预计天然橡胶价格运行重心整体或呈现偏强震荡趋势,产业基本面将呈现出供需双增局面,但由于需求增速有望大于供应增速,供需矛盾减缓,国内库存迎来去库周期,胶价运行或呈现相对偏强形态;但需观察宏观及产业政策对胶价运行结构的冲击。