合成橡胶:短期区间宽幅震荡,可构建卖宽跨期权策略

01

摘要

合成橡胶期货1月维持区间震荡,主要受原油波动影响较大。

当前国内宏观主要体现为需求不足,政策刺激推进经济修复,国际宏观主要表现为预期不好,但经济数据好于预期导致降息时间波动影响经济需求。从合成橡胶供需来看,当前上游的丁二烯成本支撑较强,合成橡胶当前产能利用率较高,下游需求受春节影响弱化,整体库存有所增加。合成橡胶期权成交量和持仓量持续下降,PCR指标指向看涨期权交易活跃。综合考虑上述因素,我们推荐合成橡胶期货以区间宽幅震荡对待,期权上可考虑实行宽跨的双卖策略。

风险提示:宏观政策变化、原油价格变动、供需异常变化

02

合成橡胶走势回顾

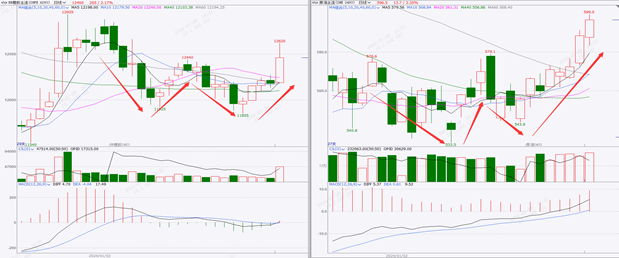

2024年1月合成橡胶呈现宽幅震荡的走势,整体走势受原油扰动较高。月初从最高12930元/吨逐步下跌至11925元/吨,随后跟随原油逐步震荡反弹至12440元/吨,之后继续下探11855元/吨,月底跟随原油反弹至12275元/吨,合成橡胶期货行情整体维持在11800-12800元/吨区间宽幅震荡。

图1:合成橡胶和原油走势图 |

数据来源:文化财经、徽商期货研究所 |

03

宏观经济分析

国内方面,当前国内经济仍面临有效需求不足、社会预期不稳、物价偏低、房地产表现偏弱、资本市场波动较大等压力。为提振市场主体信心、助力房市企稳、激发实体经济活力、稳定资本市场,中国人民银行决定:自2024年2月5日起,下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。预计本次下调金融机构存款准备金率将向市场提供长期流动性1万亿元,同时近期广州放开改善房限购政策,随着刺激政策逐步实施叠加今年美联储降息预期,预计今年国内经济呈现前低后高态势。

国际方面,受服务业和制造业活动升温提振,1月主要发达经济体PMI数据均出现不同程度的改善,且普遍好于预期水平,市场需求短期内出现改善,特别是制造业复苏情况更加明显。美国1月综合PMI初值升至52.3,为去年6月以来最高,2024年伊始经济展现了韧性。英国1月综合PMI初值升至52.5,为七个月来最高。欧元区的数据则相形见绌,1月综合PMI虽较上月回升,从47.6升至47.9,但连续八个月低于荣枯线。1月欧元区商业活动有所回暖,经济衰退压力略有减小,制造业的改善抵消了服务业的进一步下滑。谟⒚琅肪帽硐终搴糜谠て冢衲暄胄薪迪⒌氖钡憧赡芑嵬瞥佟�

04

基本面分析

1、供给分析

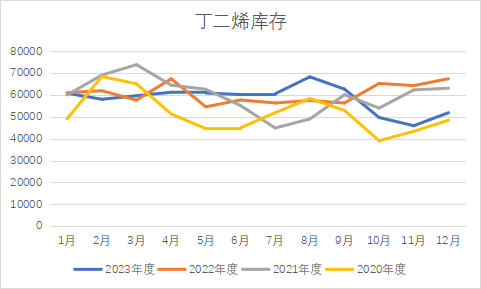

本月上游丁二烯成本支撑较强,去年底原料丁二烯市场价格小幅整理,但现货市场谨慎氛围不减,延续惜售情绪,节后现货报盘维持溢价,且幅度愈发放大,山东市场价格先跌后涨,整体从9100元/吨涨至9500元/吨。从国内整体丁二烯库存来看,当前仍处低位,月度库存仅略高于2020年。

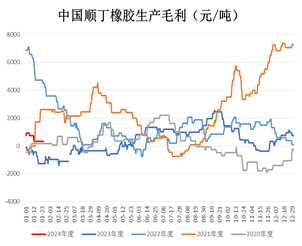

本月顺丁橡胶(丁二烯橡胶)产能利用率呈现微降后大幅提升,产能利用率从月初54.73%提升至63.14%。本月顺丁橡胶生产利润受上游成本挤压有所下降,但当前仍维持稳定的正利润,截至2024年1月25日,以齐鲁石化(600002)顺丁橡胶为例,顺丁橡胶出厂价格稳定在12300元/吨,中石化华东丁二烯价格稳定在9200元/吨,理论推算齐鲁石化顺丁橡胶成本在11976元/吨,齐鲁石化顺丁橡胶理论利润值稳定在324元/吨。目前顺利橡胶生产利润明显优于2023年,导致检修后产能利用率逐步提升,其中本月山东益华、燕山石化顺丁橡胶装置恢复正常运行,浙石化、齐鲁石化、菏泽科信顺丁橡胶装置陆续重启,提振顺丁橡胶产能利用率大幅提升。截至2024年1月24日,国内顺丁橡胶库存量较上周期有所增长,环比增长4.48%。周期内顺丁橡胶工厂库存量明显增长,贸易商库存量小幅下降,综合本期数据显示,顺丁橡胶样本企业总库存量增长。

2、需求分析

从国内轮胎企业开工率、轮胎产量和出口量等数据来看,2023年,我国汽车产销量超过3000万辆,创历史新高。据国家统计局公布的数据显示,中国橡胶轮胎外胎产量9.87754亿条,较上年同期增长15.3%,其中12月中国橡胶轮胎外胎产量为8687万条,同比增加23.8%,2023年国内全钢轮胎产量1.39亿条,同比增长14%;半钢轮胎产量5.91亿条,同比增长22%。截至1月25日,本月中国半钢胎样本企业产能利用在72%左右,月内多数半钢胎企业为满足订单需求,较前两年维持高位,月内外贸出货顺畅,内销补前期订单为主,整体供应仍较为偏紧。中国全钢胎样本企业产能利用率为59.6%,月内全钢胎样本企业产能利用率环比小幅走低,同比去年小幅提升。山东东营、潍坊地区部分企业计划在月底停工,个别企业已逐步进入节前收尾阶段,拖拽样本企业产能利用率小幅走低。月内外销仍对企业出货形成一定支撑,内销整体出货缓慢,企业轮胎成品库存呈现小幅累库趋势,但半钢胎出口表现比较好。

图2:丁二烯库存 | 图3:高顺顺丁橡胶产能利用率 |

图4:中国顺丁橡胶生产毛利 | 图5:中国轮胎开工率 |

数据来源:上海钢联、徽商期货研究所 |

05

合成橡胶期权分析和策略推荐

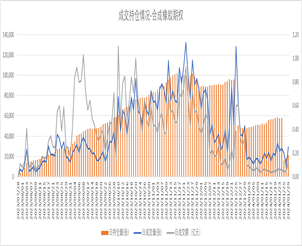

合成橡胶期权上市后波动率出现由低波阶段抬升到高波阶段,同时出现成交量的大幅抬升,但近一个月随着合成橡胶期货走出区间震荡行情,波动率整体开始稳步回落,同时期权成交量亦开始快速回落至上市初的水平。从PCR指标来看,近期成交量PCR(VL-PCR)呈现宽幅波动,且显著小于1,持仓量PCR值横盘为主,但近期出现下降,从指标的意义来看,当前看涨期权成交和持仓都较看跌期权活跃,说明随着底部区间震荡,期权投资者看涨倾向更高。

图6:合成橡胶强期权成交持仓情况 | 图7:日认沽/认购(PCR)指标分析 |

数据来源:上海钢联、徽商期货研究所 |

当前合成橡胶上游成本支撑较强,下游需求短期出现转弱迹象,基本面整体维持平衡偏紧状态,预计合成橡胶后期维持区间宽幅震荡走势,后期可能因为上游原油波动,以及下游需求变化引发标的波动,整体维持上有顶下有底的震荡行情,合成橡胶期货策略上采取区间震荡对待,期权策略上可在波动率较高的时候采用卖出宽跨期权策略。

图8:卖出宽跨期权策略 |