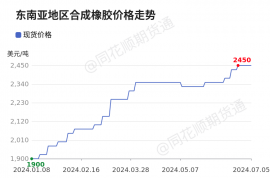

春节后天然橡胶、20号胶及合成橡胶均同步持续上涨,橡胶市场总体呈现较强走势。 节后泰国原料价格继续攀涨。近期泰国整体降水偏少,泰国东北部已经进入停割期,南部阶段性降雨,橡胶树落叶、黄叶,出胶量较少,预计可割胶时间2-3周。泰国工厂原料库存处于近几年偏低水平,在1.5-3个月左右,二盘商囤货较少,收购价格高位。供应减少,上游加工厂采购原料积极性一般,原料市场基本处于有价无市的状态。

下游方面,节后多数半钢胎企业在正月初六前后陆续复工,且排产迅速恢复,带动周内中国半钢胎样本企业产能利用率恢复性提升。中国全钢胎样本企业产能利用率节后提升幅度明显,多数企业集中在初六月至初八复工。节后工人返岗积极,企业产量提升较快,出货逐步恢复。上周青岛库存保税库及一般贸易库存均呈现去库,青岛整体库存去库。因青岛地区大雪天气扰动,整体入库受到影响。同时下游轮胎企业开工明显提升,提货量逐渐恢复,青岛仓库呈现明显去库。截至2024年2月25日,青岛地区天胶保税和一般贸易合计库存量66.61万吨,环比上期减少0.96万吨,降幅1.43%。保税区库存环比减少1.96%至9.59万吨,一般贸易库存环比减少1.34%至57.02万吨。全球天然橡胶供应继续处于低产季,新胶释放压力减小,海外产区原料供应紧张,支撑收购价格持续走高。

卓创资讯数据显示,2023年马来西亚天然橡胶全年出口量约58万吨,同比跌幅7.09%。近些年来马来西亚天然橡胶产量延续下滑趋势,导致可出口量减少。一方面马来西亚天然橡胶树龄进入老龄化,导致单产下滑;

另一方面胶贱伤农,近些年胶价低迷,部分劳工分流至经济收益更高的棕榈,橡胶产量延续下滑趋势。不利天气也在加深市场对主要产胶国泰国供应收紧的担忧。有报道称,泰国气象机构警告称泰国北部3月1-3日可能出现夏季风暴,或损害橡胶作物。截至2月22日当周:国内全钢轮胎产线成品库存累库报收46天,同比累库+35.3%,连续7周边际累库;国内半钢轮胎产线成品库存累库报收33天,同比持平,前值为-13.5%,连续3周边际累库。

策略

总体看橡胶市场目前供应方面仍然有支撑,但当前国内市场需求表现呈现欠佳状态。

一方面目前下游部分工厂仍未恢复生产,对于原料采买缺乏需求;另一方面随着当前天然乳胶价格的持续上涨,下游工厂成本高企利润受损,为此对于高价采买原料的意向较为谨慎。综合供需两方面分析,橡胶市场基本面总体仍然偏多,市场上涨趋势未变,但近期涨幅较大,不排除调整的可能。策略上在调整之后逢低做多。