继上周胶价大涨3%之后,今日胶价高开低走,午后震荡微涨收盘。截止3月11日,橡胶主力05收盘价14080元/吨,涨幅0.68%,仍然保持在14000压力一线上方。RU主力从月线级别来看,目前胶价已经运动到大周期切线上沿,蓄力随时等待突破。近期胶价上涨的动力主要来自市场情绪、收储传闻以及供需层面的利好共同推动。

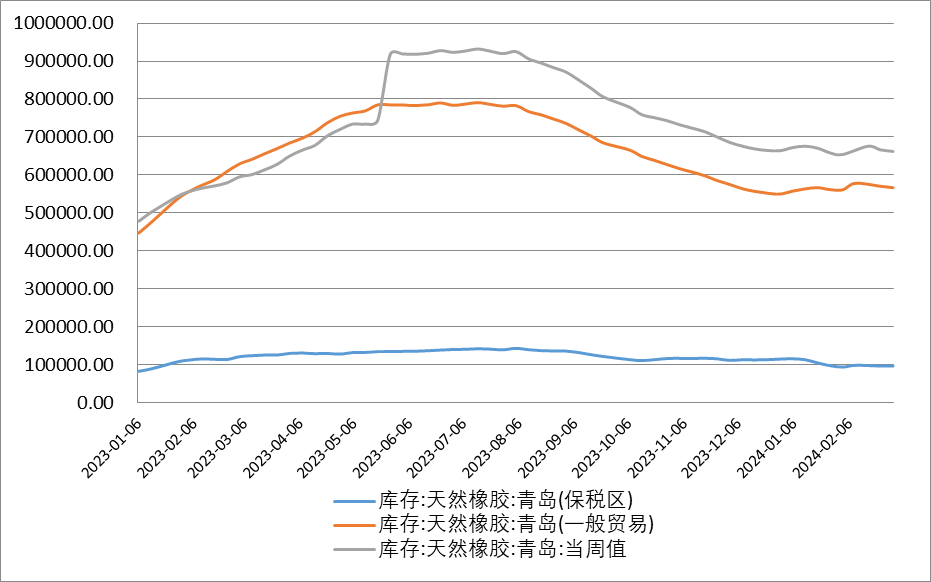

供应端近期利多延续。全球橡胶主产区仍然处于低量供应阶段,国内主产区当前处于停割期,新胶上市还需要等待两个月左右。海外产区逐步进入停割期,产量不断下降。泰国供应量处于低位,东北地区已经进入停割期,南部降水叠加落叶出胶量偏少,可割胶作业时间已经所剩无多,泰国杯胶价格季节性高位,胶水原料价格坚挺对胶价有所支撑。全球供应量减少的影响预计会持续到五月份。近期青岛保税区库存压力显著放缓,混合到港不足,港口库存持续去化。截至2024年3月3日,中国天然橡胶社会库存157.46万吨,较上期下降1.56万吨,降幅0.98%。青岛地区天胶保税和一般贸易合计库存量66.2万吨,环比上期减少0.41万吨,降幅0.61%

需求端持续恢复中。下游轮胎厂复工复产,负荷大幅提升至节前水平,产能利用率持续提升。上周中国半钢胎样本企业产能利用率为80.34%,环比上涨1.47%。中国全钢胎样本企业产能利用率为71.47%,环比上涨1.67%。从终端消费来看,重卡2月表现虽然不佳但今年累计销量同比增长近20%,需求呈现良好势头。

总体来看近期全球主产区减产的影响延续,需求端整体向好,叠加近期市场情绪偏暖且有收储传闻再现,总体来看胶价利多因素聚集。上游胶水原料价格偏高一定程度上抑制了补货积极性,但整体来看预计近期趋势仍然偏强,仍以多配思路对待,关注万四压力位附近阻力。

图 半钢胎开工率季节性 | 图 青岛地区橡胶库存 |

数据来源:IFIND、国海良时期货研究所 | 数据来源:IFIND、国海良时期货研究所 |