【20240311】合成橡胶周报:3月:停车检修,降负运行

核心观点:中性偏多

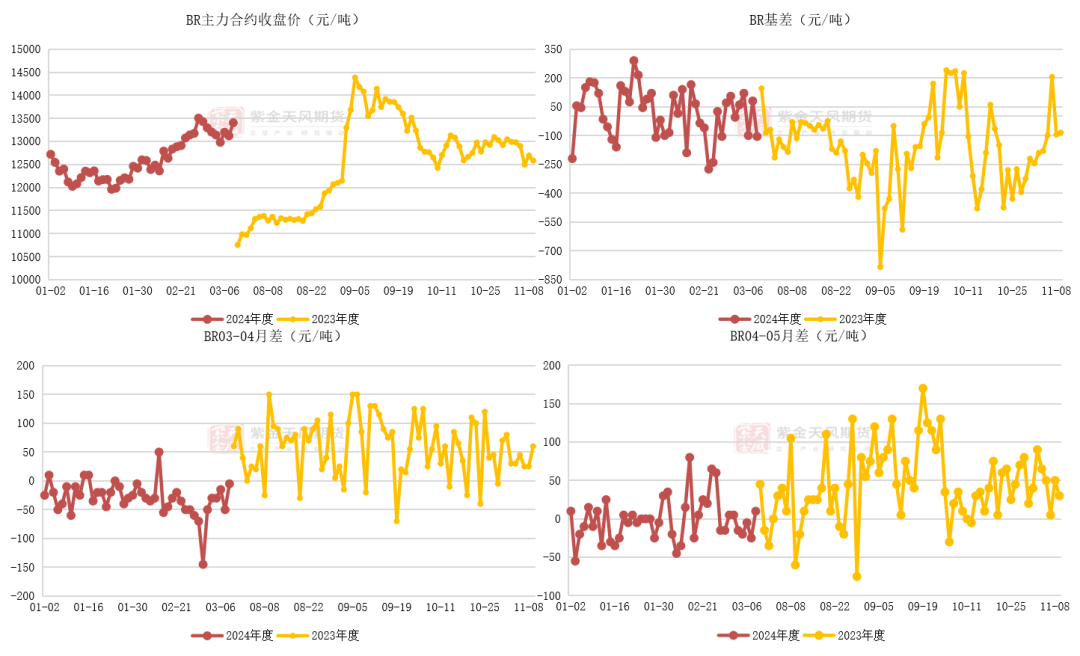

盘面:本周期BR上涨;BR04-05月差仍为B结构。

基本面:厂内库存历史高位(空),生产毛利倒挂,停车检修产能增加+下游消费较好(多),判断下周期BR价格跌后上行(区间震荡偏强)。

月差:中性偏空截至3月8日,BR03-04月差为-5元/吨,环比上周增加45元/吨;BR04-05月差为10元/吨,环比上周增加5元/吨。

上游:丁二烯

供应:偏空丁二烯成本、毛利环比增加,停车检修产能相比上周减少。

进口利润:中性偏多国际价格上涨,进口利润环比减少。

消费:中性偏空下游生产毛利大幅下滑,丁苯产能利用率增加。

库存:偏空港口库存环比增加。

顺丁橡胶

供应:偏多上游丁二烯利润较好,顺丁橡胶生产成本持续增加,停车检修产能相比上周增加。

利润:中性偏多顺丁橡胶生产毛利持续倒挂。

消费:中性偏多2月顺丁橡胶消费情况环比增加,历史来看,2月是顺丁橡胶的消费淡季。

库存:中性丁橡胶厂内库存持续去库,但处于近五年高位。

基差:中性偏多截至3月8日,BR基差为-105元/吨,环比上周减少100元/吨。

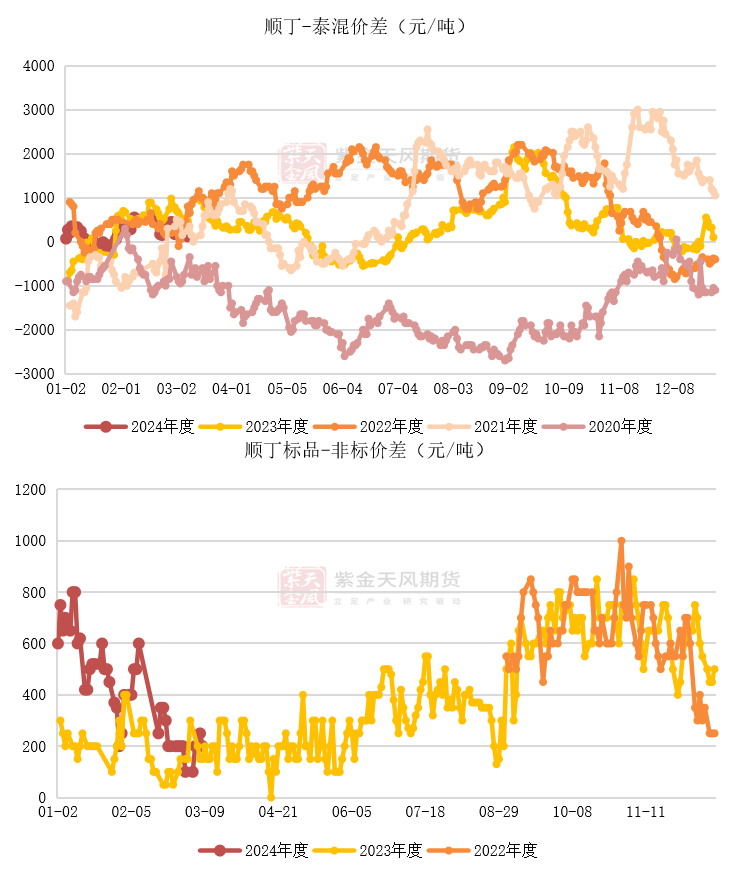

标品-非标价差:中性截至3月8日,顺丁标品-非标价差为200元/吨,环比上周减少0元/吨。

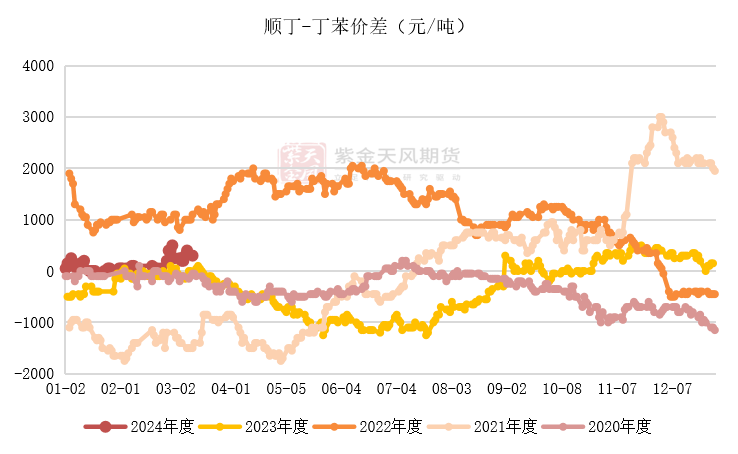

顺丁-丁苯价差:中性偏空截至3月8日,顺丁-丁苯价差为400元/吨,环比上周减少100元/吨。

丁二烯:原料大幅上涨

进口利润下降

港口库存增加

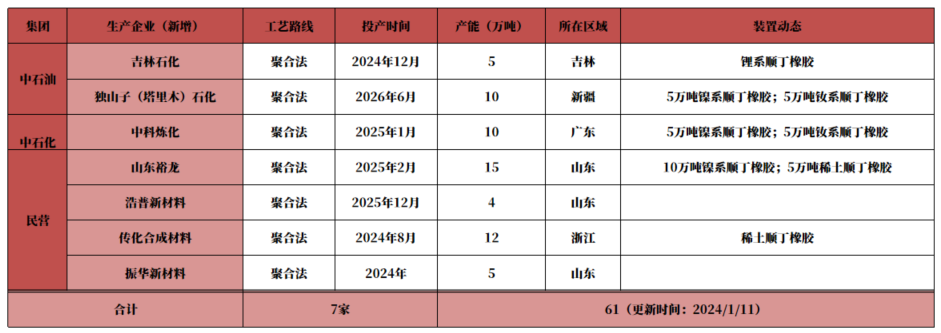

丁二烯企业装置动态

截至3月8日,丁二烯企业3月计划检修产能为70万吨,相比上月增加;停车检修产能为39万吨,降负产能为0万吨,相比上周减少。

据估计,丁二烯企业2024年新增产能为87万吨左右。

数据来源:卓创,隆众,紫金 研究所

研究所

丁二烯:成本、毛利环比增加

截至3月8日,丁二烯的生产成本为8107元/吨,环比上周增加185元/吨;丁二烯的生产毛利增加至3493元/吨,环比上周增加315元/吨。

截至3月8日,丁二烯、乙烯的产能利用率分别为70.62、86.60%,环比变化0.1、0.1%。丁二烯生产装置目前大部分正常运行,且计划检修时间多在三月下旬;成本增加,利润同步增加的情况下,预计本周丁二烯产能利用率继续小幅提升。

数据来源:隆众,紫金研究所

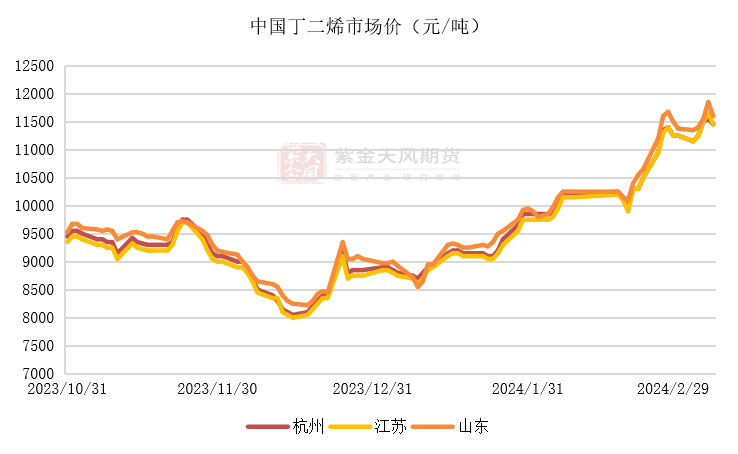

丁二烯:出厂价、市场价同步上涨

截至3月8日,扬子石化、恒力石化(600346)丁二烯出厂价分别为11400、11210元/吨,环比上周增加300、0元/吨。

截至3月8日,江苏、山东丁二烯市场价分别为11450、11600元/吨,环比上周增加200、225元/吨。

截至3月8日,CIF中国、FOB韩国丁二烯国际市场价分别为1360、1360美元/吨,环比上周增加60、60美元/吨。

数据来源:隆众,紫金研究所

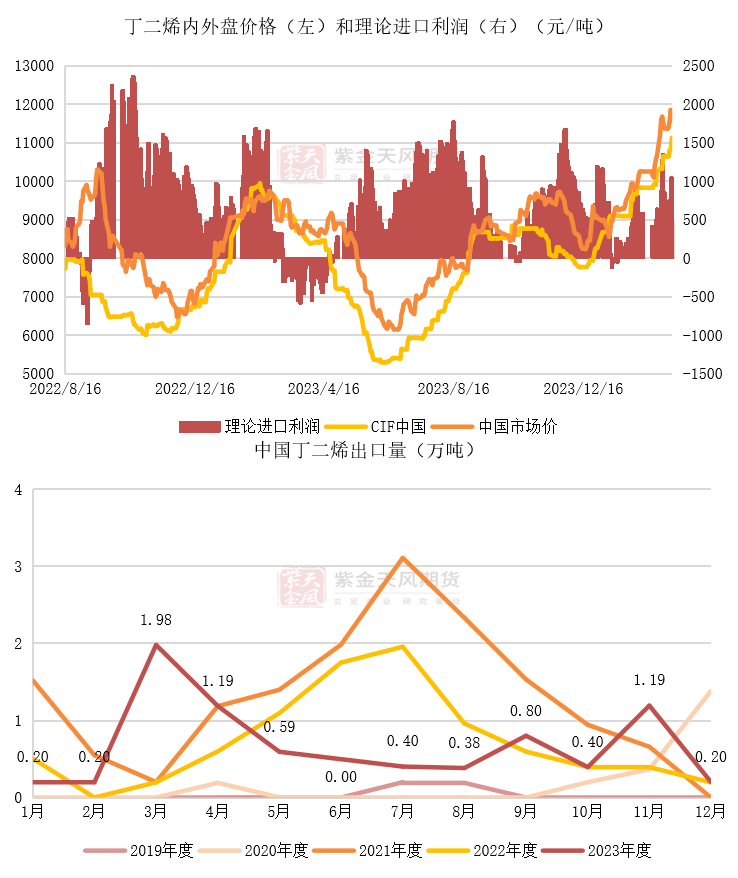

丁二烯:进口利润环比减少

截至3月8日,丁二烯理论进口利润为474元/吨,环比上周减少254元/吨。

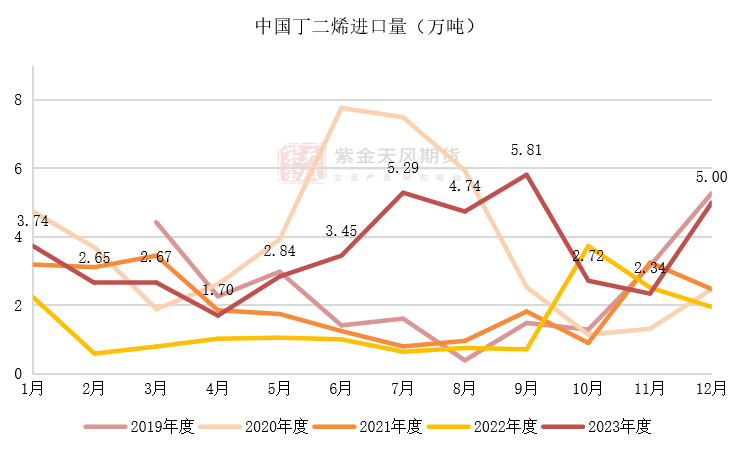

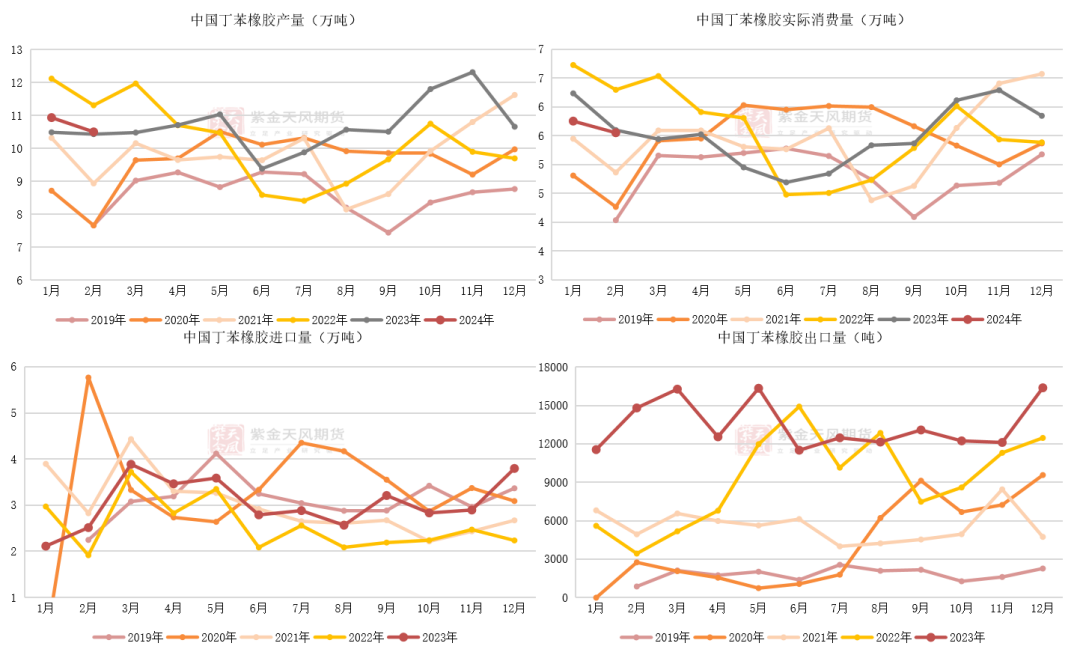

截至12月,丁二烯进口量为5.00万吨,环比增加113.70%,同比增加156.35%。

截至12月,丁二烯出口量为0.20万吨,环比减少83.25%,同比增加1.39%。

数据来源:海关总署,紫金研究所

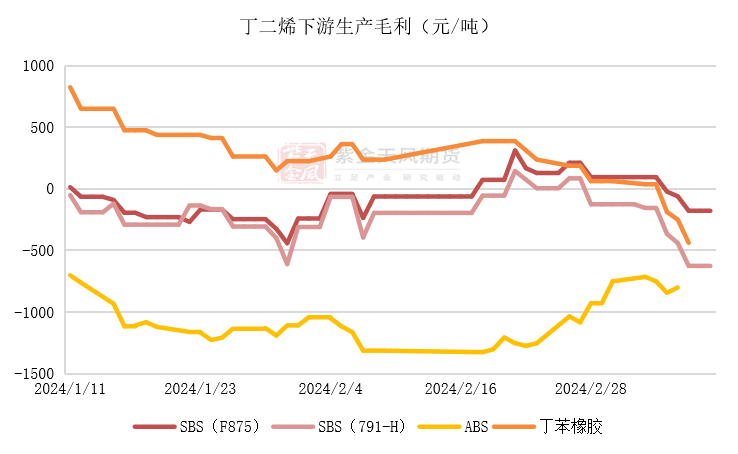

丁二烯:下游生产毛利大幅下滑

截至3月8日,SBS(F875)、SBS(791-H)、丁苯橡胶的生产毛利分别为-178、-625、-438元/吨,环比上周大幅下滑。

截至3月8日,SBS、ABS、丁苯橡胶周度产能利用率分别为48、63、71%,SBS产能利用率环比上周小幅下滑,丁苯橡胶产能利用率环比上周小幅增加。

截至12月,丁二烯表观消费量为44.67万吨,环比增加11.95%,同比增加16.51%。

数据来源:隆众,紫金研究所

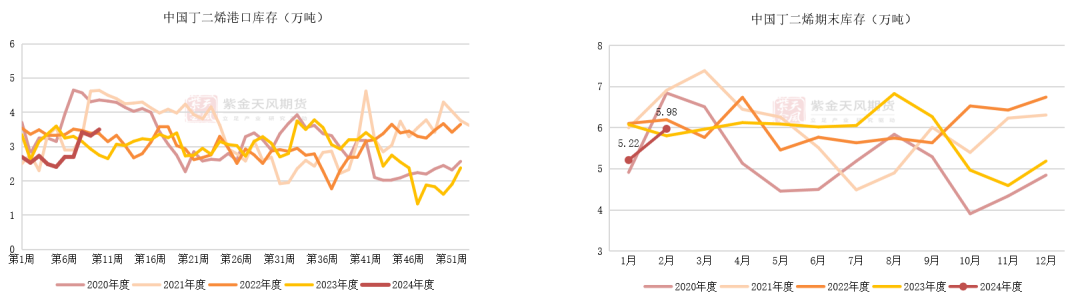

丁二烯:港口库存环比增加,2月库存增加

截至3月8日,丁二烯港口库存为3.50万吨,环比上周增加5.42%,同比增加27.27%。

截至2月,丁二烯期末库存为5.98万吨,环比增加14.57%,同比增加2.93%,库存水平与2022年较为一致。

数据来源:隆众,紫金研究所

顺丁橡胶:生产成本持续增加

利润进一步倒挂

厂内库存延续去库

顺丁橡胶企业装置动态

截至3月8日,顺丁橡胶企业停车检修产能为34万吨,降负产能为45万吨;其中生产交割品的企业停车检修产能为6万吨,降负产能为0万吨;锦州石化、锦州石化、燕山石化于近日临时停车;扬子石化、大庆石化、浙石化、齐翔腾达(002408)降负运行。

据估计,丁二烯企业2024年新增产能为22万吨左右。

数据来源:卓创,隆众,紫金研究所

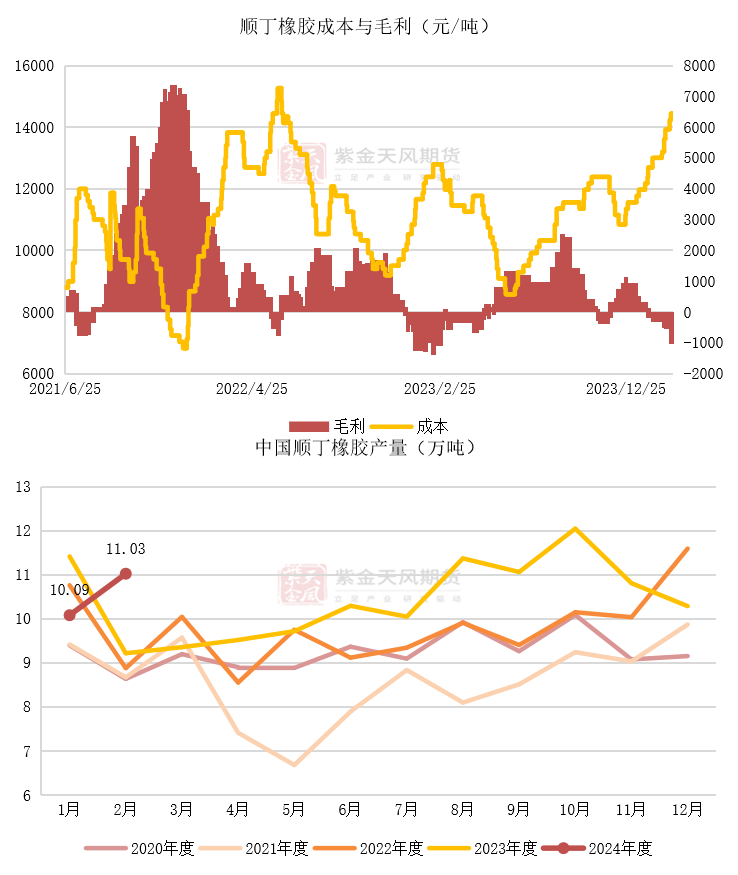

顺丁橡胶:生产成本继续增加,利润进一步下滑

截至3月8日,顺丁橡胶生产成本为14448元/吨,环比上周增加515元/吨。

截至3月8日,顺丁橡胶生产毛利为-1048元/吨,环比上周减少515元/吨。

截至2月,顺丁橡胶平均月度产能利用率为71.47%,环比增加9.35%。

截至2月,顺丁橡胶产量为11.03万吨,环比增加9.35%,同比增加19.59%。

数据来源:隆众,紫金研究所

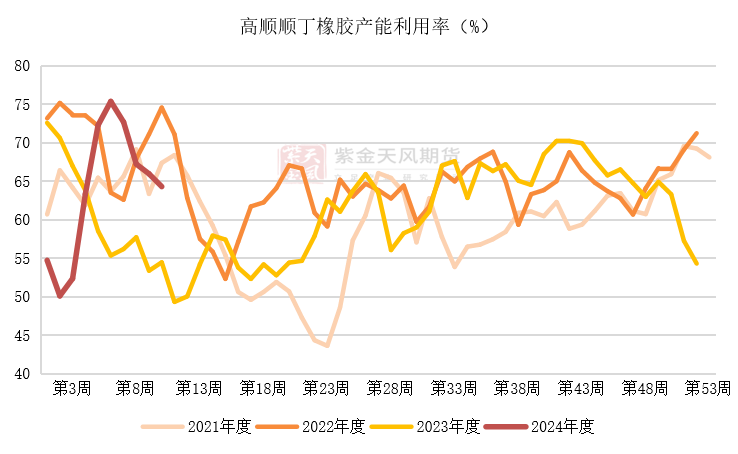

高顺顺丁:产能利用率预计下降

截至2月,高顺顺丁橡胶设计产能为14.72万吨,环比减少6.45%,同比增加0.60%,处于近四年历史水平高位。

截至2月,高顺顺丁橡胶产量为10.37万吨,环比增加12.65%,同比增加7.99%。

截至3月8日,高顺顺丁橡胶平均周度产能利用率为64.29%,环比上周减少2.52%,同比增加18.04%。考虑到生产成本不断增加,毛利持续减少,顺丁橡胶企业3月大部分存检修计划,预计本周顺丁橡胶产能利用率小幅下降。

数据来源:隆众,紫金研究所

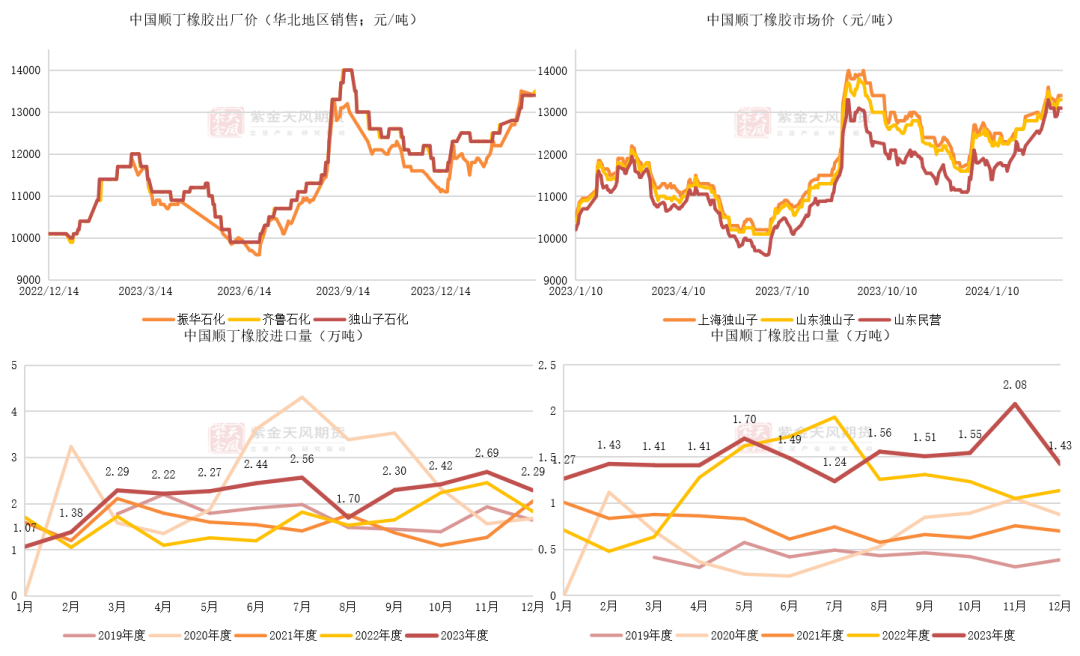

顺丁橡胶:上涨压力较大

截至3月8日,齐鲁、独山子石化华北销区顺丁橡胶出厂价分别为13400、13400元/吨,环比上周增加0、0元/吨。上海、山东、山东民营顺丁橡胶市场价分别为13400、13300、13100元/吨,环比上周增加50、100、0元/吨。

截至12月,顺丁橡胶进口量为2.29万吨,环比减少14.89%,同比增加25.15%;出口量为1.43万吨,环比减少31.32%,同比增加25.11%。

数据来源:隆众,海关总署,紫金研究所

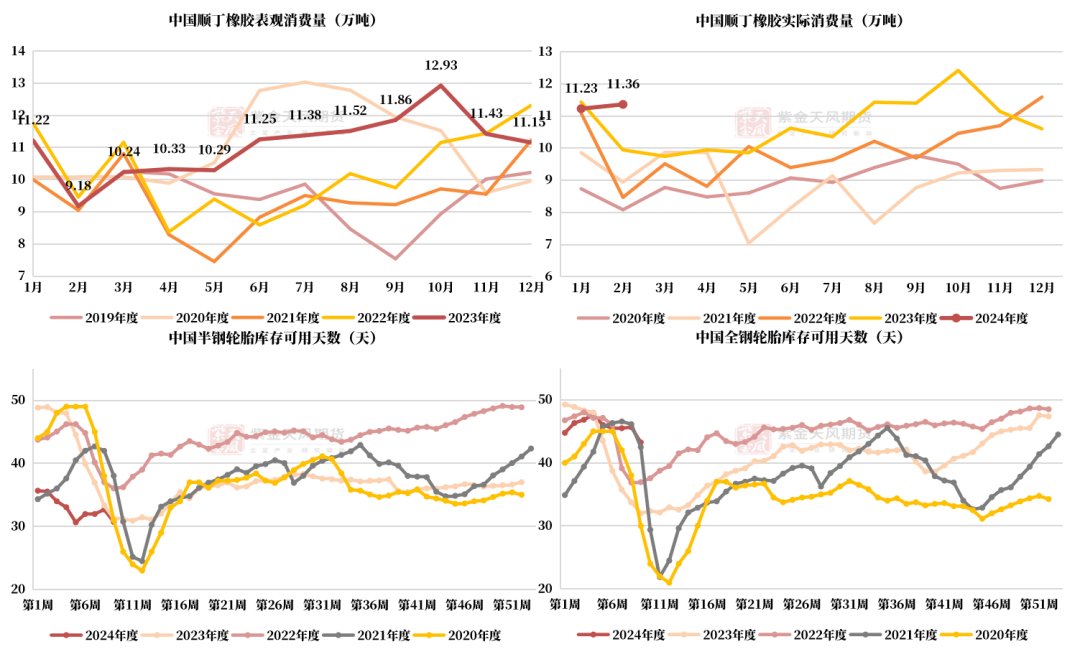

顺丁橡胶:2月实际消费环比增加

截至12月,顺丁橡胶表观消费量为11.15万吨,环比减少2.38%。

截至2月,顺丁橡胶实际消费量为11.36万吨,环比增加1.19%,同比增加14.25%。

总体来说,2月顺丁橡胶消费情况有所增加。

数据来源:隆众,紫金研究所

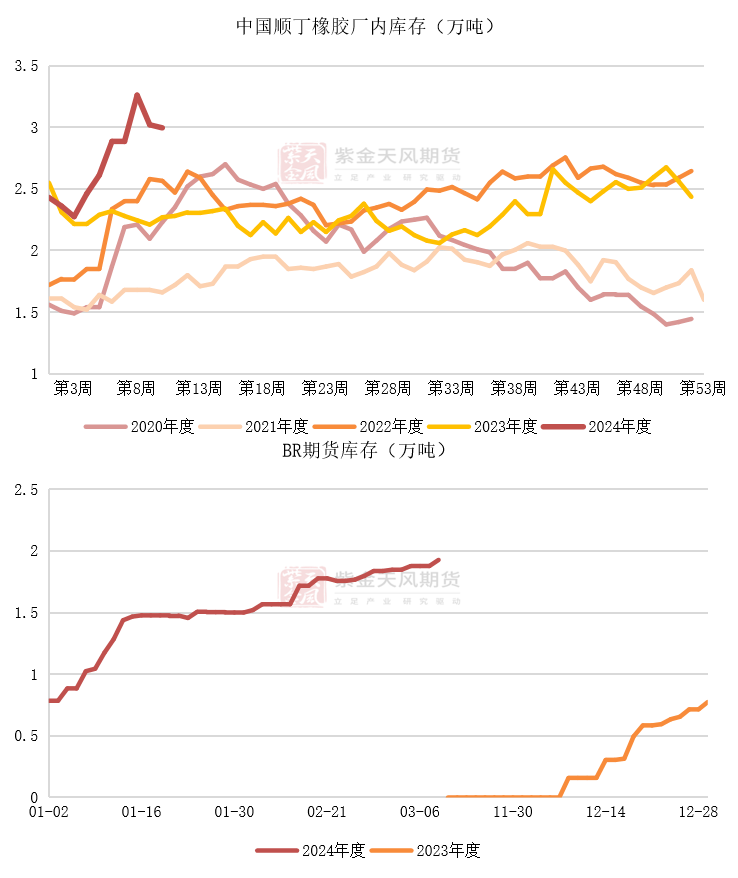

顺丁橡胶:厂内库存持续去库

截至3月8日,顺丁橡胶厂内库存为3.00万吨,环比减少0.83%,同比增加31.94%,处于近五年库存水平高位;顺丁橡胶贸易商库存为3640吨,环比增加19.74%,同比增加6.43%。

截至3月8日,BR期货库存为1.93万吨,环比增加4.33%。

数据来源:隆众,紫金研究所

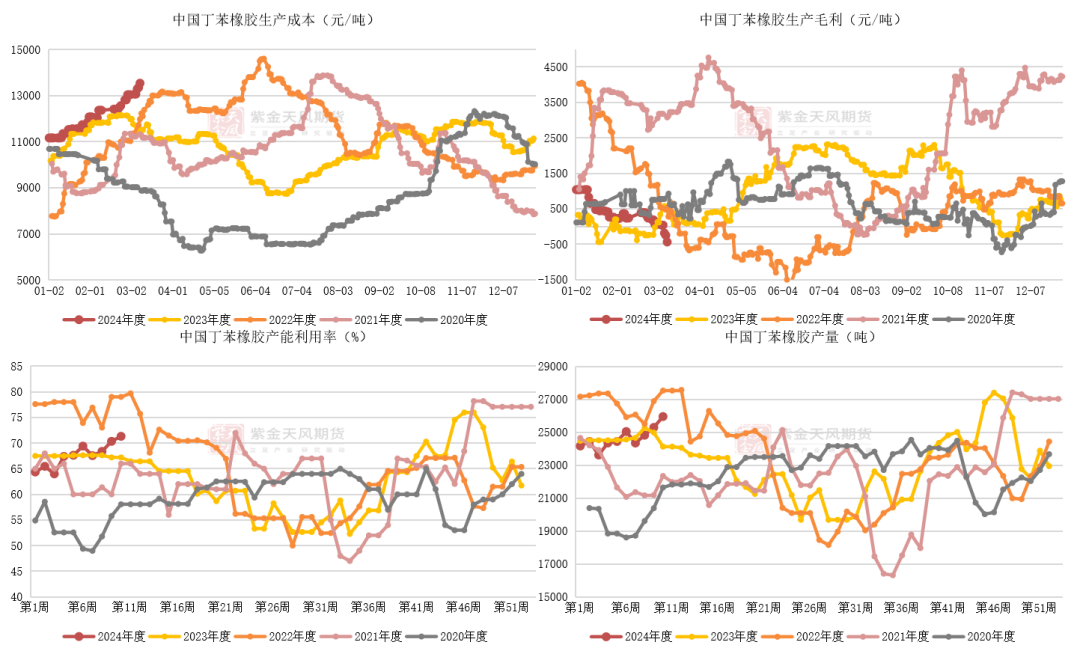

丁苯橡胶:生产转为亏损

价格小幅下跌

丁苯橡胶:生产转为亏损

截至3月8日,丁苯橡胶生产成本为13350元/吨,环比上周增加2.40%。

截至3月8日,丁苯橡胶生产毛利为-250元/吨,环比上周毛利由正转负。

截至3月8日,丁苯橡胶产能利用率为71.33%,环比增加1.39%。

截至3月8日,丁苯橡胶产量为2.60万吨,环比增加2.60%。

数据来源:隆众,紫金研究所

丁苯橡胶:2月产量小幅减少

截至2月,丁苯橡胶产量为10.50万吨,环比减少3.96%,同比增加0.67%。

截至2月,丁苯橡胶实际消费量为5.55万吨,环比减少3.51%,同比减少0.84%。

截至12月,丁苯橡胶进口量为3.80万吨,环比增加31.11%,同比增加69.79%;出口量为1.64万吨,环比增加35.21%,同比增加31.38%。

数据来源:隆众,海关总署,紫金研究所

丁苯橡胶:市场价小幅下跌

截至3月8日,SBR1502山东市场价为12900元/吨,环比上周减少50元/吨。

截至3月8日,SBR1712山东市场价为12250元/吨,环比上周减少50元/吨。

数据来源:隆众,海关总署,紫金研究所

基差、月差与价差

顺丁标品-非标、顺丁-丁苯价差缩窄

截至3月8日,顺丁标品-非标价差为200元/吨,环比上周减少0元/吨。

截至3月8日,顺丁-丁苯价差为400元/吨,环比上周减少100元/吨。

截至3月8日,顺丁-泰混价差为120元/吨,环比上周减少250元/吨。

数据来源:紫金研究所

主力合约上涨,BR04-05B结构

截至3月8日,BR主力合约收盘价为13405元/吨,环比上周增加200元/吨。

截至3月8日,BR基差为-105元/吨,环比上周减少100元/吨。

截至3月8日,BR03-04月差为-5元/吨,环比上周增加45元/吨。

截至3月8日,BR04-05月差为10元/吨,环比上周增加5元/吨。

数据来源:紫金研究所

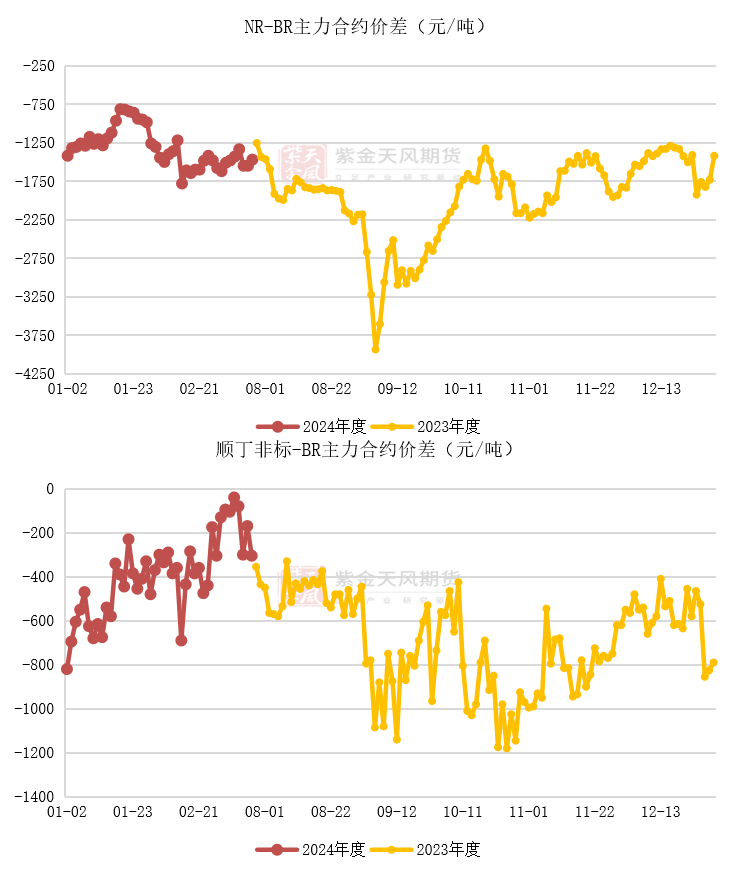

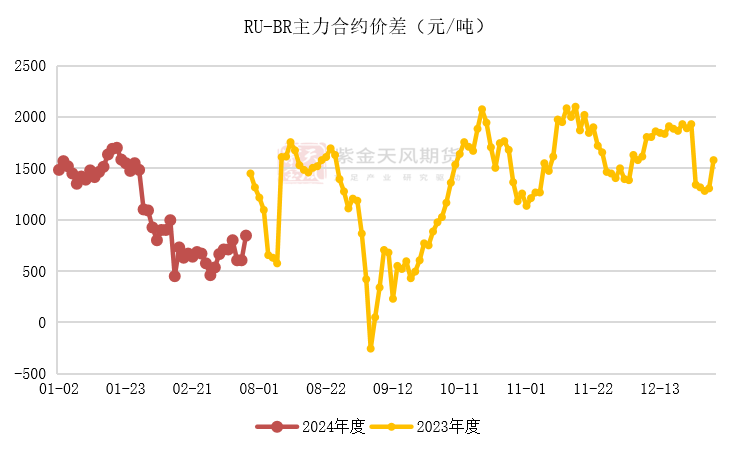

非标-BR价差走弱

截至3月8日,NR-BR主力合约价差为-1470元/吨,环比上周增加10元/吨。

截至3月8日,RU-BR主力合约价差为845元/吨,环比上周增加135元/吨。

截至3月8日,顺丁非标-BR主力合约价差为-305元/吨,环比上周减少200元/吨。

数据来源:紫金研究所

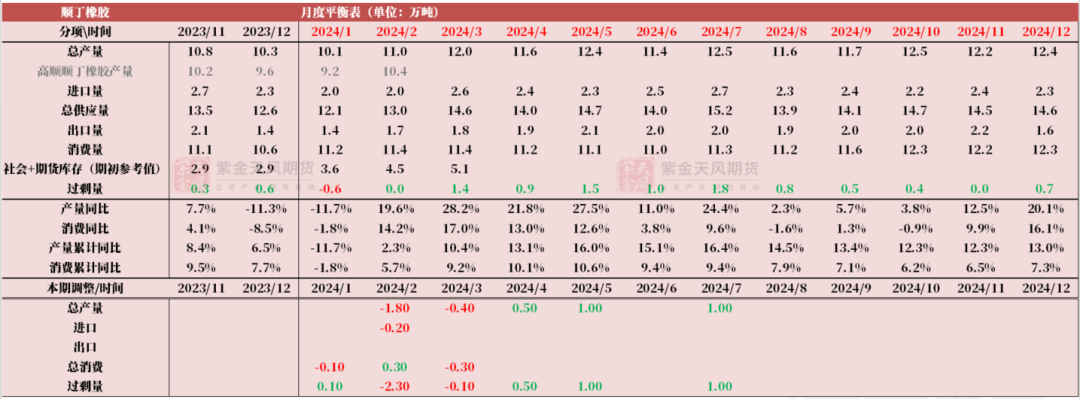

供需平衡表(月度)

数据来源:紫金研究所