昨日,沪胶强劲发力,带动橡胶板块集体上行。记者观察到,早盘沪胶率先涨停,20号胶以及丁二烯橡胶随后迅速拉涨。其中RU2405合约站上15000元/吨整数关口,为2020年11月以来高位。受访人士普遍表示,除宏观政策刺激外,橡胶基本面也向好,多重利好推动胶价大幅上行。

“当前橡胶市场交易的主导逻辑是海外原料端的持续走强以及市场对于泰国干旱可能导致的新割季原料价格高位延续和产量缩减的预期。”国泰君安期货高级分析师高琳琳表示。

从橡胶自身基本面来看,自2023年泰国等东南亚主产国确定减产消息后,原料胶水及杯胶价格基本维持上行趋势,泰国原料收购价格屡创新高。

截至3月14日,泰国胶水价格77.5泰铢/公斤,周环比上涨5.87%,同比上涨60%;杯胶价格54.45泰铢/公斤,周环比上涨2.02%,同比上涨45%。

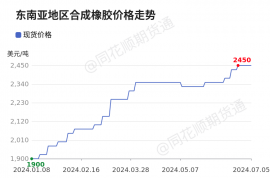

在高琳琳看来,天然橡胶最大的利多在于短时泰国产区原料价格高企,成本支撑仍存。“泰国产区进入低产季,高温天气延续,部分橡胶树因高温呈现病态,规模有待进一步追踪。云南产区已下发开割前期准备,目前天气相对正常,关注厄尔尼诺对天气的影响。”高琳琳称,合成橡胶方面,原料端丁二烯由于外盘价格支撑,预计短期仍高位偏强,目前民营企业生产亏损,行业开工率有所下降。

此外,轮胎需求及政策利好也为橡胶上涨带来了较大的支撑。

“受前期地缘冲突及欧美消费降级影响,轮胎需求自去年起持续火热。”广发期货能化首席分析师张晓珍告诉记者,春节假期后下游积极复工,截至3月14日,中国半钢胎样本企业产能利用率为80.53%,环比上升0.19个百分点,同比上升1.30个百分点。

据她介绍,上周多数半钢胎样本企业装置运行延续高位,目前企业订单充足,且常规规格缺货尚存,短期开工积极性不减,因模具调换,或存小幅波动。内销出货逐步趋向常规走货状态,整体集中性较前期放缓,外贸出货仍较为火爆,企业成品库存延续去化状态。

截至3月14日,中国全钢胎样本企业产能利用率为72.34%,环比上升0.87个百分点,同比下降1.51个百分点。周内检修样本企业产能利用率恢复性提升,叠加个别企业产量继续恢复,带动整体样本企业产能利用率微幅提升。上周内销出货缓慢,企业去库速度不及预期,整体库存止跌回升。

库存方面,天胶社会库存持续下降。截至3月10日,中国天然橡胶社会库存156万吨,较上期下降1.38万吨,降幅0.88%;中国深色胶社会总库存为93.5万吨,较上期下降0.91%;中国浅色胶社会总库存为62.5万吨,较上期下降0.82%。

政策端,国务院近日印发《推动大规模设备更新和消费品以旧换新行动方案》支持汽车以旧换新和报废更新。据测算,2023年汽车报废量净增756万辆,增幅32%,报废增长相对较快,车市报废更新升级或成为重要增长动力。

在国投安信期货分析师胡华钎看来,3月份全球天然橡胶处于季节性的低产期,尤其是中国、越南和泰国北部天然橡胶产区停割。不过,4月中旬后国内外产区陆续开割,供应压力在泼水节后逐渐增加。“从需求来看,春节以来国内市场需求逐渐恢复,中国轮胎企业产成品出库增加,海外订单需求较好。”胡华钎称,目前轮胎开工率已经回升至历史同期偏高水平,也预示着未来进一步提升的空间有限。

展望后市,业内人士普遍认为,今年橡胶价格重心进一步上移概率偏大。

“2013年以来,橡胶新增种植面积逐年下滑,泰国南部已进入持续减产阶段,同时印尼亦有橡胶树老龄化的影响,减产趋势明确。从割胶面积占比来看,2022年东南亚主产国泰国和印尼的割胶面积占比分别为90.78%和80.07%,产量释放基本达到天花板水平。进口方面的压力亦有所缓解,同时天气方面仍存扰动,厄尔尼诺的影响依旧未消退,预计供应方面维持较低增长。”张晓珍表示。

需求由于前期地缘冲突及欧美消费降级影响,预计今年下游消费仍有亮眼表现。

在她看来,短期天然橡胶市场在多重利好刺激下偏强运行,但需谨防利好消息未兑现,后续对胶价行成负反馈。“中长期需把握不同点位和时间节点下的主导逻辑,以低多思路为主。”她称。

同样,中银期货能化首席分析师彭程也认为,至少在2024年度全球进入开割旺季之前,橡胶价格整体偏强。

在她看来,需求端的边际变化不容小觑。“在价格分析中,相对于供应端,需求端的变量通常变化较慢,对价格的即时性影响较小,但其影响程度通常更为深远,因而不可忽视。”彭程表示。

近日国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,明确提出要组织开展全国汽车以旧换新促销活动,鼓励汽车生产企业、销售企业开展促销活动,并引导行业有序竞争。“预计至少在国内市场将能实现将产量兑现为销量,而全球则是不同车企争夺市场份额。”彭程称,就年度而言,因汽车行业竞争加剧,将增加对上游原料的需求,原料价格有上涨预期,且产业利润或将向上游转移。

此外,从估值角度来看,相较于外盘日本和新加坡市场,国内期货市场的相对估值偏低,有修复需求。

“前期内外价差持续倒挂,反映出中国橡胶库存较高的特点,市场给予中国市场的定价偏低。”高琳琳表示,近日外盘价格流畅上涨,而随着国内库存去化,价差或也将通过内盘价格抬升而修复,内盘市场向上驱动较强。

高琳琳介绍,新加坡TSR20合约的交割品与NR相同,对国内市场价格有一定指引作用。而日本TOCOM烟片合约虽然与RU、NR的交割品不同,价格参考意义不大,但近期TOCOM烟片的持续走高仍对国内市场情绪有所利好。

在胡华钎看来,目前,天然橡胶市场呈现出国内外严重分化的特征,其实根源在于品种间严重分化,日本和新加坡烟胶片期货走势最强,中国全乳胶期货表现最弱,中国和新加坡20号胶表现居中。“在强势品种的带动下,弱势品种不断补涨,异常的品种间价差将逐渐回归,本质上是一个估值修复的过程。”胡华钎称。

“近几年全球天然橡胶市场供应端相对稳定,随着天然橡胶进入增产期,季节性利好效应逐渐减弱。”胡华钎表示,如果终端市场需求复苏无法匹配的话,那么高估值品种进一步向上的空间有限,而低估值品种依然有较大的修复空间。

谈及后市的市场变量,高琳琳认为有两点:一是关注厄尔尼诺对云南降雨的影响。云南产区一般在3月中下旬开割,而开割之后,4月和5月若降雨不足,会出现停割现象。二是轮胎涨价能否落地。由于橡胶价格高位,全钢胎生产利润持续走低,但全钢胎库存去化困难,下游能否接受涨价存疑。

值得注意的是,近期由于期货价格和波动率上涨较快,下游采购或将趋于观望。在彭程看来,橡胶基差预计走弱,不排除期货回调的风险,但驱动偏强,上下游企业可把握好交易节奏,平滑企业生产利润的波动。