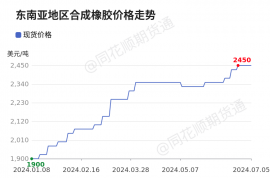

据商品行情分析系统,进入3月份国内天然橡胶现货价格持续上涨,屡创2023年以来价格新高。受3月18日天然橡胶期货涨停影响,当天经销商暂停报价,19日报价上涨600-1000元/吨。截止3月19日我国天然橡胶市场现货胶行情在14500元/吨左右,较3月1日的13100元/吨,上涨超10%。

3月份天然橡胶行情上涨,沪胶05合约从13870元/吨涨至15500元/吨左右,19日行情有所浮动至15400元/吨。当前,泰国进口乳胶桶装14500-14600元/吨,散装13300-13400元/吨,越南进口乳胶散装12200-12300元/吨,国产乳胶散装12200元/吨左右。

成本端:目前泰国原材料产出受限,泰国胶水价格持续上涨,已经上涨到了近5年以来最高水平,对橡胶成本构成有效支撑。截至3月18日,泰国原料胶水价格涨至79.5泰铢/公斤,接近历史最高85泰铢/公斤(2017年1月)。越南及国内产区仍处停割期。原材料产出稀少,价格持续上涨,带动海外市场天然橡胶价格,国内天然橡胶价格跟涨。

库存:近期由于海外价格高于国内市场,天然橡胶到港减少,目前港口持续去库存。截止3月15日上海期货交易所天然橡胶库存小计217411吨,增加2078吨;期货库存209830吨,减少250吨。截至3月10日,青岛地区天胶保税和一般贸易合计库存量65.25万吨,环比减少0.94万吨,降幅1.42%。

需求端:下游轮胎开工高位,需求增加。截至3月14日国内轮胎企业半钢胎开工负荷8成附近,山东地区轮胎企业全钢胎开工负荷超过7成。整体来看需求面对天然橡胶有一定支撑,但随着天然橡胶价格走高,下游对高价有所抵触,采购力度有所减缓。

宏观:3月13日国务院印发《推动大规模设备更新和消费品以旧换新行动方案》。本次行动方案不仅提出汽车以旧换新,还针对报废汽车的循环利用提出了具体要求。根据此次方案,到2027年达到1500万辆左右的年报废回收量是有希望的。政策端驱动或对胶价短期形成支撑。

后市预测:目前原料供应紧张,泰国原材料价格持续上涨,加之国内产区仍处停割期,且受干旱天气影响,国内产区后续产出态势并不明朗,而近期下游轮胎工厂开工率高位,企业积极排产,对天然橡胶需求较为稳定;且政策端驱动短期或对胶价形成支撑。预计近期天然橡胶现货市场或将继续偏强运行。