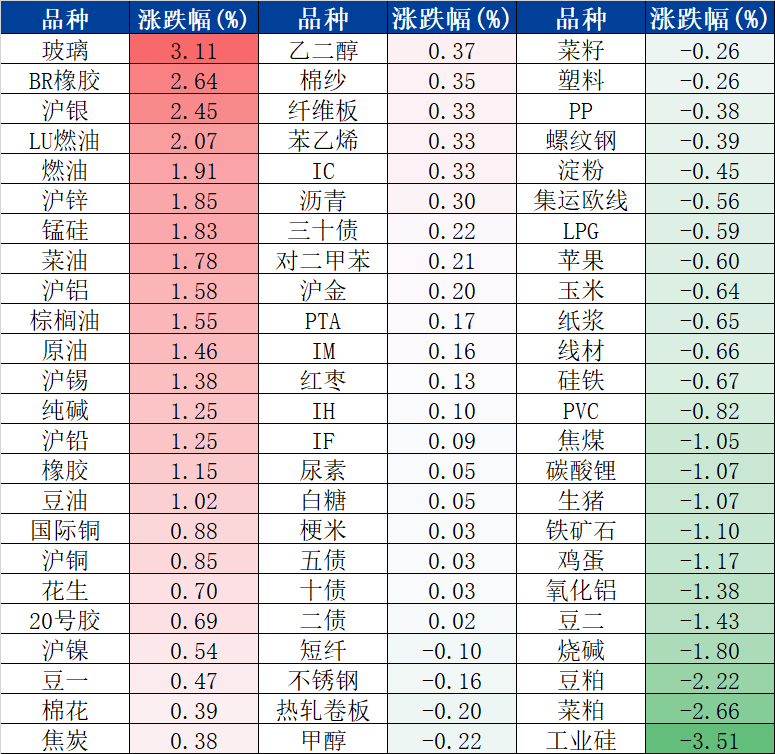

涨幅居前的三个品种分别是玻璃、BR橡胶和沪银;跌幅居前的是工业硅、菜粕和豆粕。

从板块整体表现看,有色、股指多数上涨,黑色多数下跌。

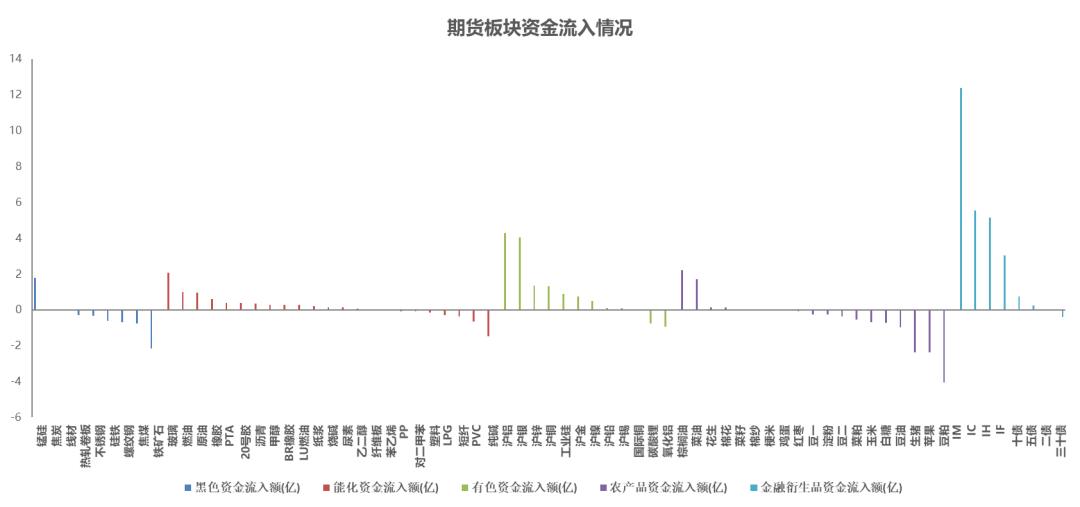

资金流入前三名为IM、IC和IH;流出前三名分别为豆粕、苹果和生猪。

从板块资金流动情况来看,股指、有色多数流入,黑色、农产品多数流出。

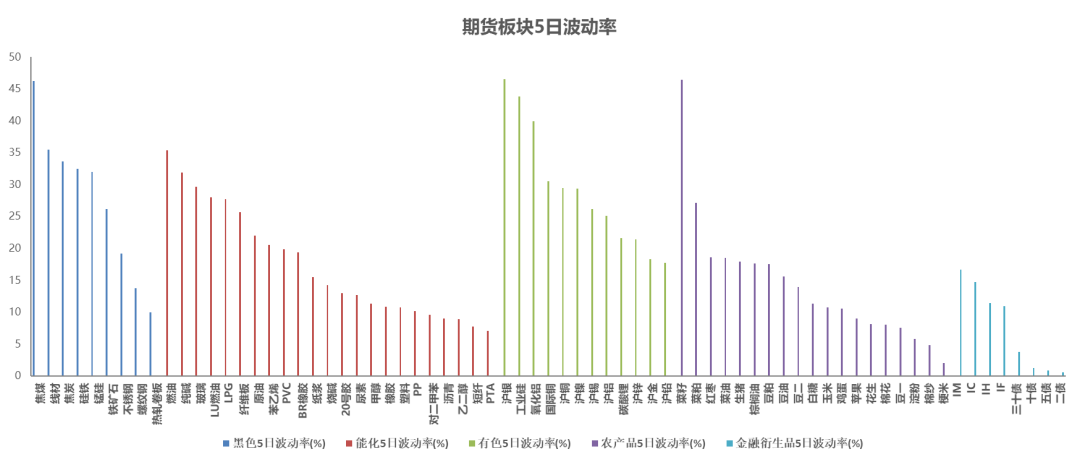

从5日波动率水平看,前三位为沪银、菜籽和焦煤;低波动前三品种为二债、五债和十债。

从板块整体波动率情况来看,有色、黑色波动较高。

1.据美联储最新褐皮书报告,近阶段其经济活动呈持续扩张状态。

2.据IMF最新报告,将我国2024年经济增速预期上调0.4%至5%。

国务院印发《2024-2025年节能降碳行动方案》,围绕能源、工业等重点领域和行业,部署十大行动。

1.欧洲:17:00 欧元区5月经济景气指数。

多头策略依旧占优,沪深300期指配置价值最高

从近期A股走势看,其关键位支撑有效、且相关量价指标整体表现良好,技术面多头特征未改。而海外主要国家及国内最新宏观面数据上行指引明朗,利于盈利修复预期的强化、并持续提振市场风险偏好。此外,目前A股估值仍处中等或偏低水平,随相关积极因素加速发酵,其扩张空间和节奏亦较可观。综合看,股指多头策略依旧最优。再考虑具体分类指数,当前价值板块整体表现最稳健、且基本面利多映射亦较强,其配置盈亏比最佳,宜继续持有关联度最高的沪深300期指多单。

沪铜

新增产能严控,维持多头思路

昨日铜价早盘表现强势,夜盘小幅低开但仍进一步向上。海外宏观方面,美元小幅走高,但中期向下趋势未变。国内方面,一线城市地产政策进一步放松,稳增长政策仍在持续加码。供给方面,昨日国务院发布《节能降碳行动方案》,对铜强调要严控冶炼新增产能。叠加目前矿端紧张而造成的冶炼利润不佳,国内冶炼企业减产预期仍较强。且矿端供给以及产能严控预计持续时间较较长,铜供给紧张预期仍将持续。下游需求方面,电力、家电、地产等传统需求均存潜在利多,乐观预期强化。库存方面,海内外继续分化,外盘库存短缺问题仍有发酵空间。综合而言,从中期来看宏观面对铜仍偏多,且近期供给约束进一步加码,需求预期乐观,供需缺口仍将走阔,仍宜维持多头思路。

沪铝

产能置换严格落实,供给约束加码

昨日铝价全天表现强势,夜盘进一步走高。海外宏观方面,美元小幅走高,但中期向下趋势未变。国内方面,一线城市地产政策进一步放松,稳增长政策仍在持续加码。供给方面,昨日国务院发布《节能降碳行动方案》,对氧化铝强调要严控新增产能,电解铝严格落实产能置换。叠加目前铝土矿供给紧张担忧仍未完全消退,原料端及成本对铝的支撑将继续强化。此外云南地区复产顺利,但总量仍较为有限,目前部分产能已完成复产,后续增量有限。且产能天花板仍存,中长期供给增量有限。需求方面,下游开工受铝高价的影响,略显谨慎。但终端家电、地产等均有积极政策。库存方面国内社会库存下行节奏偏慢,但向下趋势未变,LME库存维持高位,但未有进一步抬升。综合来看,市场做多情绪仍较强,叠加政策利多加码,铝价向上趋势明确。

碳酸锂

短期锂价呈现窄幅震荡,冶炼产能过剩担忧将缓解

供应过剩担忧有望缓解,市场价贴近外购生产完全成本;终端市场短期波动,锂电产业链长期复苏向上。现货价格跟随盘面下跌,锂盐采购需求有下降,市场计价厂家排产下滑影响。昨日期货窄幅震荡,合约小幅减仓而成交仍回落;上游产量开始调整,供需过剩格局有转机,盘面下方支撑明确。

工业硅

硅价低位震荡,建议卖出看跌期权

丰水期工业硅供应存在增长预期,但硅价目前处于阶段底部,叠加需求端多晶硅、有机硅政策提振下的边际转好预期,预计硅价低位震荡,建议卖出看跌期权。

钢矿

供给面临政策约束,黑色金属震荡偏强运行

螺纹

昨日国务院印发《2024-2025年节能降碳行动方案》,要求2024年单位GDP能耗和二氧化碳排放量分别降低2.5%左右和3.9%左右,规上企业单位增加值能耗降低3.5%左右。国内钢铁产业链(含煤焦钢合金),年耗电量占社会年发电量的4.96%,如果严格落实该文件,今年粗钢产量调控与能耗双控政策可能会成为钢材供给的强约束。且国内钢厂复产也已接近尾声,在复产周期内,板材及非五大材产量较大程度分担了钢厂复产的影响,预计钢联小样本螺纹周产量仍将低位运行。低供给背景下,螺纹去库顺畅,6月末螺纹总库存可能会降至700万吨以下低位,自身基本面较为健康。总体看,宏观政策继续支撑积极预期,中观需求向上弹性暂不明朗,但供给受约束的预期增强,中期螺纹震荡向上的驱动再次被强化。

热卷

昨日国务院印发《2024-2025年节能降碳行动方案》,要求2024年单位GDP能耗和二氧化碳排放量分别降低2.5%左右和3.9%左右,规上企业单位增加值能耗降低3.5%左右。国内钢铁产业链(含煤焦钢合金),年耗电量占社会年发电量的4.96%,如果严格落实该文件,今年粗钢产量调控与能耗双控政策可能会成为钢材供给的强约束。板材供给处于高位,但钢厂复产基本接近尾声,未来还可能面临节能降碳政策落实的约束。二季度热卷等板材大概率维持供需双旺、库存去化缓慢、现货微利的供需格局。总体来说,宏观稳增长政策支撑积极预期,中观需求暂无明确向上动能,但供给受约束的预期增强,热卷期货价格将跟随板块震荡偏强运行。

铁矿

宏观方面,近期地产政策持续优化,稳增长、扩内需、推动物价修复的主线一直没变,将继续托底市场积极预期。中观方面,今年以来进口矿基本面不佳,即进口矿供给增量持续高于需求环比增量,导致港口进口矿库存持续增加,且难以看到去库的可能。昨日国务院印发《2024-2025年节能降碳行动方案》,重申2024年节能降碳目标,今年国内钢铁行业可能面临粗钢平控和能耗双控两大供给约束。如果该文件被严格执行,可能会抑制钢厂生产(对电炉影响可能大于高炉),并改善钢厂盈利。考虑到全球铁矿竞争格局,以及过去几年钢厂限产经验,平控与能耗双控对铁矿价格的影响可能更偏利多。综合看,宏观稳增长继续托底乐观预期,铁矿基本面较弱,但平控与能耗双控预期或有助于提振板块整体估值,铁矿价格跟随板块运行。

煤焦

焦炭现货推进首轮提涨,煤焦期价走势乐观

焦炭

钢焦企业生产环节均表现积极,焦炭现实供需双双边际回升,而宏观政策利好因素增添需求增量预期,市场情绪持续乐观,焦企顺势启动首轮提涨,期价走势大概率同步上行。

焦煤

钢焦企业生产积极,现实刚需兑现尚佳,而政策利好预期使得宏观氛围偏暖,黑色链品种价格中枢抬升,再考虑当前煤矿虽处于复产阶段,但原煤产出并未明显放量,政策扰动不时存在,基本面利多因素对价格驱动仍然向上,关注煤矿生产政策的引导及终端需求实际兑现情况。

纯碱

产业政策利好刺激,纯碱玻璃前多持有

纯碱

昨日国务院印发《2024-2025年节能降碳行动方案》,重申2024年节能降碳目标。纯碱作为高耗能行业(单吨纯碱生产耗电量175kwh·h,约占生产成本的5%,全年耗电量占2023年社会发电量的0.06%),供给可能面临政策约束。且5月装置检修频繁,纯碱日度开工率已降至 83%以下,周产量逐步下降,单周过剩盈余在逐步收窄。未来夏季装置集中检修阶段,纯碱或仍将面临阶段性供需错配的情况。需求亦稳中有增。目前主要压力源自纯碱现货价格连续上涨后,下游的抵触情绪、以及进口风险。策略上,纯碱09合约前多继续持有。

昨日国务院印发《2024-2025年节能降碳行动方案》,重申2024年节能降碳目标。浮法玻璃作为高能耗行业(单吨玻璃产量耗电量85kwh·h,约占生产成本的2.7%,全年耗电量占2023年社会发电量的0.05%),供给可能面临政策约束。且今年以来浮法玻璃行业毛利持续收缩,浮法玻璃冷修数量和冷修计划已明显增多。浮法玻璃需求韧性已好于市场预期,即家装、汽车、出口对冲了工程单的拖累。如若地产政策优化持续推进,地产收储力度扩大,有助于提振家装(与二手房销售相关)与工程需求(与保交楼、竣工相关)。策略上,建议浮法玻璃09合约前多继续持有。

原油

由于基本面库存累积,预计油价上方阻力明显,在下周OPEC+做出下半年产量决议之前油价将震荡为主。

甲醇

库存仍处于低位,期货可能进一步上涨

昨夜甲醇期货上涨接近2%,本周期货净多持仓量增加2.8万手,看多情绪不减。产量和到港量未明显增长,各环节库存偏低,供应偏紧情况延续,期货存在进一步冲高的可能。

聚烯烃

生产企业库存大幅下降,PP2409预计破8000

在周二回调后,周三期货价格再度上涨,从技术面看,涨势预计延续,同时PP2409突破前高8058的可能性较高。虽然化工品的需求有转弱预期,但成本、供应和库存端都存在利好,导致期货价格持续上涨。本周日OPEC+原油减产会议召开,下半年延续减产的可能性较高,可能推动聚烯烃价格进一步上涨。

棕榈油

马棕出口改善,内盘短期走强

昨日棕榈油价格继续震荡走高,马棕价格的强势对国内形成提振。供给方面,旺产季预期下产量易上难下。但需求数据有所改善,主要进口国需求预期的改善对价格形成支撑。此外印尼B50仍在持续推行,近期原油价格支撑走强也对棕油形成支撑。综合来看,短期内油脂板块情绪较为乐观,棕油或阶段性偏强,但向上空间仍有待观察。

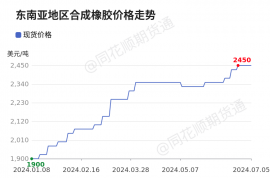

橡胶

需求预期乐观、成本支撑抬升,胶价仍有上行驱动

政策轮番推出、终端车市需求预期乐观,消费刺激相关措施驱动乘用车零售增长,而上游原料放量速率偏缓,增产季产出明显不足,收胶价格高企抬升成本支撑,供需结构持续改善,基本面利多因素占优,沪胶价格仍有上行空间。

市场有风险,投资需谨慎!