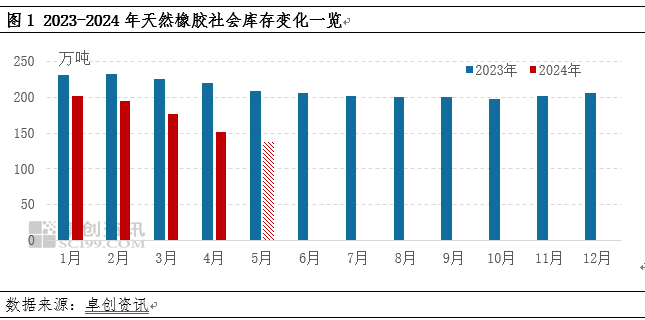

2024年上半年天然橡胶社会库存呈现逐渐去化形态,从季节性来看,上半年整体处于全球新胶供应释放淡季,新增供应压力相对有限,而国内下游轮胎需求整体表现稳定,从而使得社会库存呈现持续去库形态。此外今年内外盘倒挂叠加国内外主产区开割初期新胶释放不畅,国内现货供应补充延后,加速国内天然橡胶库存去化。截至5月底,中国天然橡胶社会库存约137.69万吨,较年初减少68.82万吨,跌幅34.09%;同比减少71.24万吨,下滑34.1%。

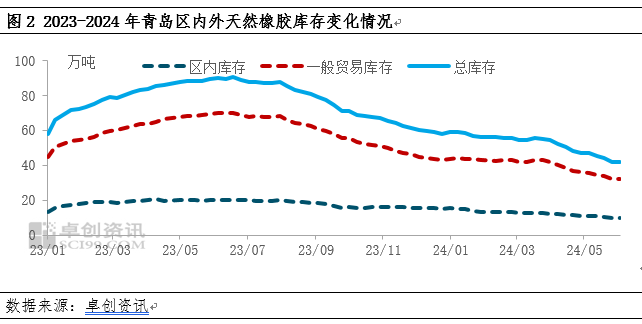

2024年上半年青岛地区天然橡胶库存整体呈现去化表现。据卓创资讯统计,截至6月7日青岛地区样本仓库天然橡胶库存42.13万吨,较年初下降16.8万吨,降幅28.51%。其中保税区区内库存为9.82万吨,较年初减少了5.57万吨,降幅36.19%;一般贸易库库存为32.31万吨,较年初减少了11.23万吨,降幅25.79%。轮胎企业整体开工良好,对原材料的需求较为稳定,因此上半年去库的主要决定性因素在于供应。

内外盘倒挂叠加国际市场分流中国进口量下滑

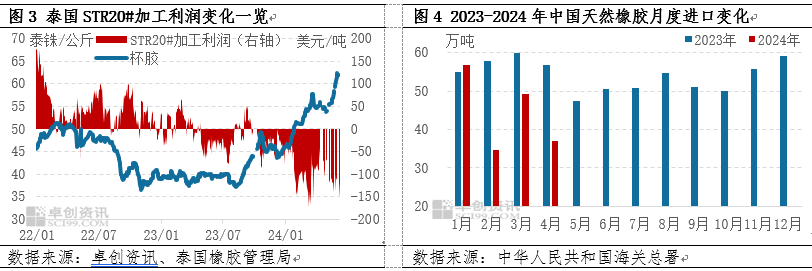

内外盘倒挂分流中国天然橡胶进口量,2023年四季度至今泰胶出口中国市场理论生产利润持续亏损,尤其进入2024年后,亏损面明显扩大。主要是因为泰国产区原料收购价格高挺,成本接连攀升。但中国市场价格接受度偏低,下游企业对高价原材料心态抵触,实际买盘对价格构成明显压制,泰国天然橡胶胶加工厂出口橡胶至中国理论生产利润亏损。

出口国际市场价格更优,一方面上半年国际市场需求缓慢复苏,另一方面因为EUDR法案导致出口欧盟的胶价更优,销售利润驱动下天胶主要供应国出口欧盟市场积极性提升,从而造成对中国进口供应体量的分流。从中华人民共和国海关总署统计数据显示,1-4月累计进口约177.79万吨,同比减少51.64万吨,跌幅约22.51%。

海外新胶上量不畅加速库存去化

全球代表性生产国泰国及越南产区新胶供应量在今年气候影响下,整体新胶释放节奏延后且滞缓,从而影响二季度国内到港情况,国内库存去化加速。

泰国方面,今年产区开割基本符合季节性规律,东北部4月中下旬进入开割季,南部产区5月中旬进入开割季。但开割初期,高温干旱令原料释放缓慢。进入5月份后,泰国主产区先后迎来降雨,尤其是南部主产区受降雨影响,原料产出不畅,整体原料上量节奏相对偏缓。

越南方面,2024年整体开割进程较正常季节性延后半个月左右,5月后因降雨增多,影响割胶作业,原料上量不畅。且开割初期,新鲜胶水产出较少,因浓乳生产利润优于干胶3L,因此胶水多以流入浓乳厂为主。国内到货紧张,加速国内天然橡胶库存去化。上游生产亏损叠加天然乳胶需求转淡,补库需求结束后预计原料价格高位承压走弱。

下半年供应压力或有限国内天胶低库存或维持“常态化”

库存是供需结果的最终表现。从正常季节性表现来看,下半年伴随国内外产区陆续进入旺产季产出增加,供应端的压力增长,今年下半年若气候端无较大异常情况,预计供应端整体表现或符合季节性增长。需求端预计下半年天然橡胶需求量或较上半年波动不大,主要是基于中国经济稳中向好表现下轮胎产销可以保持在去年高基数水平。因此下半年,从天然橡胶供需关系来看或呈现供大于求,库存增长趋势。但考虑到主产国库存不高,且有EUDR分流至中国的天然橡胶体量,因此预计下半年国内天然橡胶供应压力或有限,因此天然橡胶低库存或维持“常态化”。

橡胶