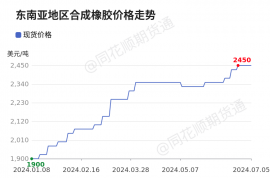

对橡胶胶价的看法:

胶价既有需求的现实偏疲软。供应因为价高而增加的偏空担忧。

又有收储轮储的预期利多,隐含的天气偏多。需求的偏空预期,因为517地产政策而转向偏多预期。

对胶价的影响:

主要关注地产政策的落实对橡胶需求的利多力度,以及天气和价格对产量影响的边际变化量。

总体看目前不是很明确。需要产业链数据的逐步跟踪验证。

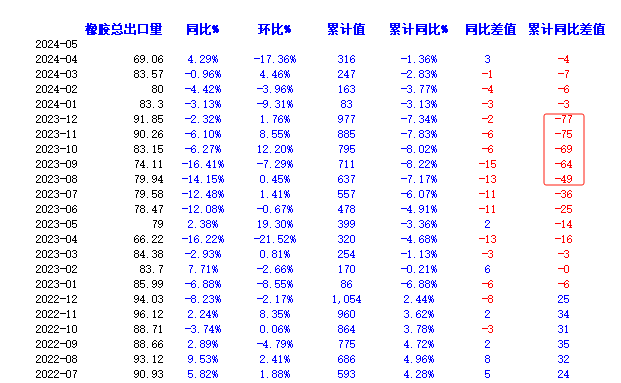

橡胶出口数据利多的原因分析

橡胶出口数据提供了利多的视角。市场预期泰国等国减产。

从ANRPC橡胶供应国的出口数据来看,

2023年8月,出口数据79.94万吨,累计637万吨,累计同比差值为-49万吨。

2023年9月,出口数据74.11万吨,累计711万吨,累计同比差值为-64万吨。

由于出口数据晚1-2个月公布。所以时间上来看,在2023年10月到11月,当市场逐步关注发现,橡胶出口比较明显减少。

市场对供应国出口数据的关注度是逐步上升的。

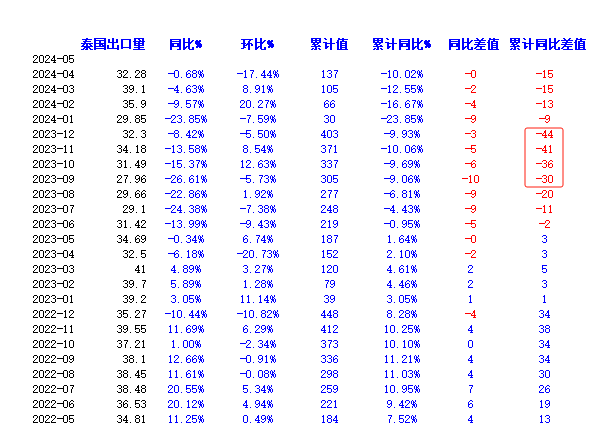

如果进一步分析出口数据的构成,发现泰国的数据占据了出口减少的主要部分。

2023年9月,泰国出口数据27.96万吨,累计305万吨,累计同比差值为-30万吨。

2023年10月,泰国出口数据31.49万吨,累计337万吨,累计同比差值为-36万吨。

泰国的出口比较明显地减少。是不是意味着泰国的供应出了问题?

考虑到泰国的最低工资的不断上升,是不是其他工作的薪酬高分流了胶工?

尤其是,泰国榴莲等水果价格的高涨,是不是分流了胶工和橡胶种植面积?

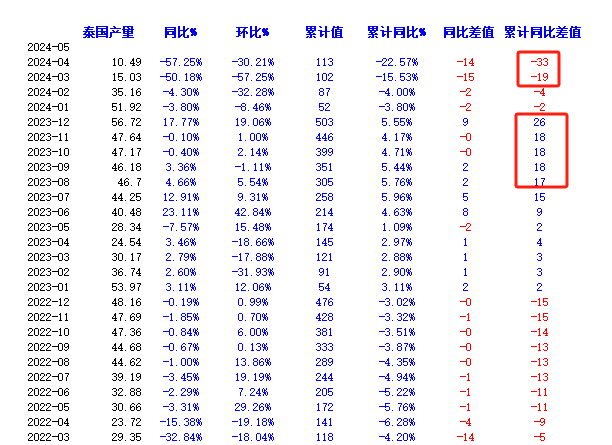

但从2023年的产量累积值来看,橡胶产量没有明显减少。

2023年,泰国橡胶产量503万吨。累计同比5.55%。是正常增加的。

但如果从出口数据来看,

2023年,泰国橡胶出口403万吨。累计同比-9.93%。显著减少。

单独看产量数据,利空。

单独看出口数据,比较大利多。

怎么看待这两个数据之间的隐含矛盾?

部分橡胶出口减少是中国轮胎厂出海设厂导致

赛轮,通用在泰国,越南,柬埔寨的工厂,将减少橡胶的进口。

从海外市场需求来看,半钢胎需求更为旺盛。国内轮胎企业出海获批在建产能当中,半钢胎占比较高。根据华创证券统计的数据显示,到2025年,中国轮胎企业半钢轮胎产能将从2023年的9450万条增加到14780万条,增幅超过50%;全钢轮胎产能将从2023年的2615万条增加到2980万条。其中,赛轮半钢轮胎柬埔寨增加1200万条,赛轮墨西哥将增加180万条,玲珑塞尔维亚增加1200万条。通用泰国和通用柬埔寨分别增加600万条和250万条,两年时间产能翻倍。

我们假设按照2023对比2022,半钢产能增加1500万条,全钢产能增加500万条推测,橡胶总进口将减少11万吨。

我们假设按照2024对比2023,半钢产能增加2100万条,全钢产能增加290万条推测,橡胶总进口将减少8万吨。

我们假设按照2024对比2018,半钢产能增加7000万条,全钢产能增加2000万条推测,橡胶总进口将减少45万吨。

注意:以上估计值包括泰国越南柬埔寨等工厂,为总体值。

部分橡胶出口的减少为疫情过后的需求乳胶手套需求减少。

我们推测,年度橡胶总进口预测减少5-10万吨。

部分橡胶出口的原因,还需要进一步分析。

可能是供应减少的原因。

拟结论:橡胶出口数据的下降提供了我们认为可能受到1、中国轮胎厂出海设厂导致2、乳胶手套需求下降3、减产因素等三个因素的影响。

产量数据和出口数据对减产真实情况的影响权重,还需要进一步研究。

泰国橡胶和榴莲的种植替代关系

榴莲大幅减产是否意味着橡胶大幅减产?

2024年5月23日,泰国农业部和农产品委员会联合发布报告显示,受持续干旱及不利天气影响,泰国榴莲产量预计减少40%-60%。2024年榴莲季期间,东部地区和南部地区的榴莲产量可能会同比减少18%,产量96万吨,泰国榴莲产量创15年来最大跌幅。

天气干旱对农作物肯定有共同的影响。确实有影响。但影响不同。

榴莲在2-4月对降雨量比较敏感。这个季节干旱会降低产量。

橡胶的高产季节在9月-1月。

高温和干旱也并非严格对应。对橡胶而言,高温对产量直接作用不明显。干旱导致降雨量低会影响产量。降雨量的权重更高。

榴莲大幅减产是否意味着价格大涨?

2024年,泰国榴莲减产显著,并不意味着价格大涨。因为需求下滑和部分供给的原因,2024年中国榴莲价格是显著下跌的。

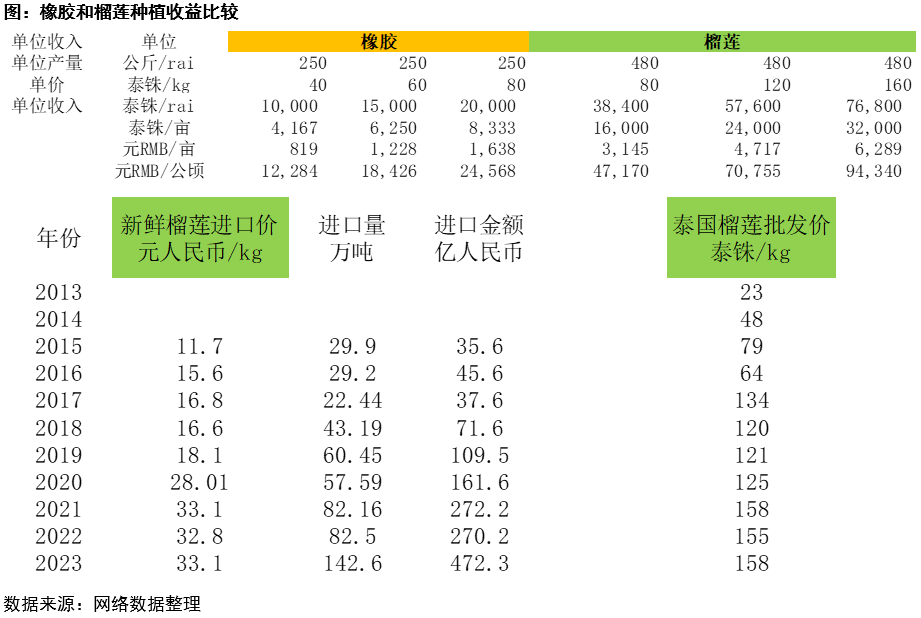

榴莲和橡胶种植收益的比较:榴莲胜

假设橡胶单产250公斤/莱(1563公斤/公顷),单价60泰铢每kg,每莱的收入为15000泰铢/莱(1228元人民币/亩)。

假设榴莲单产480公斤/莱(3000公斤/公顷),单价120泰铢每kg,每莱的收入为57600泰铢/莱(4717元人民币/亩)。

榴莲的单位面积经济产出,在目前价格下,远高于橡胶。

出于模型简化期间,不同单产的未详细列明。各作物各品种成本项过于复杂,暂时未列。

考虑到橡胶价格目前为2011年高点值的0.3-0.4,而榴莲价格已经从23泰铢涨到了158泰铢(587%涨幅),因此农民的长期比价心态逐步发生变化可以理解。

农民是否会砍橡胶树去种榴莲?

表面上看会优先选择榴莲。因为每亩地产出差异大。

实际看种植和产量数据看,不明显。

从历史看,由于橡胶树和榴莲树种植周期长,按照一两年的短期收益进行种植轮换决策,导致收益远不及预期的情况,历史上出现过教训。因此农民对种植决策是比较谨慎和保守的。

政府确实有政策。

泰国媒体2021年7月29日报道,泰国橡胶管理局称,由于榴莲需求量日益增加,且是经济作物,农业与合作社部长提出种植榴莲替代橡胶树的思路,符合国家20年发展规划关于减少橡胶种植面积至1840万莱的要求,且可以立即推行。 种植榴莲替代橡胶树完全可立即着手推行,计划替代面积目标为260万莱,每年砍伐40万莱橡胶林然后改种榴莲,2021年替代种植20万莱低于规定的每年40万莱。每莱替代种植给予16000铢的赔偿,并根据不同的作物给予3-5年的支持性投入。 砍伐橡胶树种植其他替代作物计划仅针对树龄超过25年且不能再割胶的橡胶树。

从ANRPC报告看泰国橡胶总种植面积,翻种面积,新种面积,没发现显著的砍伐橡胶树的数据。

从榴莲种植数据可以看出,榴莲种植面积在明显增加。

但能否描述为砍伐了橡胶树去种榴莲,有待商榷。

农民是否会因为种植榴莲耽误橡胶割胶?

不太会。因为生产季节性不同,种植区域也有所不同。泰国割胶主要在当年的6月,到来年2月。榴莲主要的产季是在2-8月。

榴莲的产业链基础数据

2021年世界榴莲产量384.91万吨,东南亚是世界榴莲主产区,印尼、泰国、马来西亚和越南四国榴莲产量占比超过93%。产量占比大约为印尼35%,泰国31%,越南17%,马来10%,菲律宾2%。其他5%。

海关总署的数据显示,2022年中国进口鲜榴莲82.5万吨,其中近95%来自泰国。而到2023年,中国进口的142.6万吨鲜榴莲中,有92.9万吨来自泰国(65.14%),49.3万吨来自越南(34.57%)。

榴莲进口量从2015年的29.9万吨增长到2014年的142.6万吨,增长了3.8倍。

进口值更是从2015年的35.0亿元增长到472.3亿元,增长12.5倍。

泰国是中国进口榴莲的大头,2021年及之前,几乎占比90%以上。全面垄断中国的榴莲进口贸易。

2023年,越南向中国出口了49.3万吨榴莲,占中国当年榴莲总进口的34.6%。

经过多年的培育,海南榴莲成功挂果。2023年总产量约50吨,2024年挂果面积将增加到4000亩,预计总产量约250吨。预计当前种植的3万亩在2026年全部挂果,总产量也仅为0.5万吨左右。

考虑到榴莲进口量为142.6万吨,无论是50吨,250吨,还是5000吨,国产榴莲占比低于1%。对价格影响比较小。

对橡胶胶价的看法

胶价既有需求的现实偏疲软。供应因为价高而增加的偏空担忧。

又有收储轮储的预期利多,隐含的天气偏多。需求的偏空预期,因为517地产政策而转向偏多预期。

对胶价的影响:

主要关注地产政策的落实对橡胶需求的利多力度,以及天气和价格对产量影响的边际变化量。

总体看目前不是很明确。需要产业链数据的逐步跟踪验证。