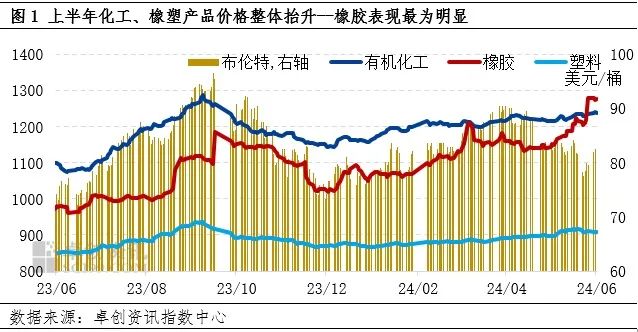

上半年,中国经济继续稳中向好发展,国际油价整体在80美元/桶以上高位运行,加之国家鼓励和推动汽车、家电等消费品以旧换新补贴政策等,均托底了橡塑、化工产品行情。从行业视角看,以 监测的橡塑、化工指数来看,上半年橡塑、化工版块价格重心整体抬升,其中橡胶版块涨幅最大超17%,且创下了自2021年10月以来的新高;相比之下,塑料、化工版块涨势较为温和,最大涨幅分别5.7%和6.8%。

监测的橡塑、化工指数来看,上半年橡塑、化工版块价格重心整体抬升,其中橡胶版块涨幅最大超17%,且创下了自2021年10月以来的新高;相比之下,塑料、化工版块涨势较为温和,最大涨幅分别5.7%和6.8%。

橡胶产品领涨,各链条表现存差异

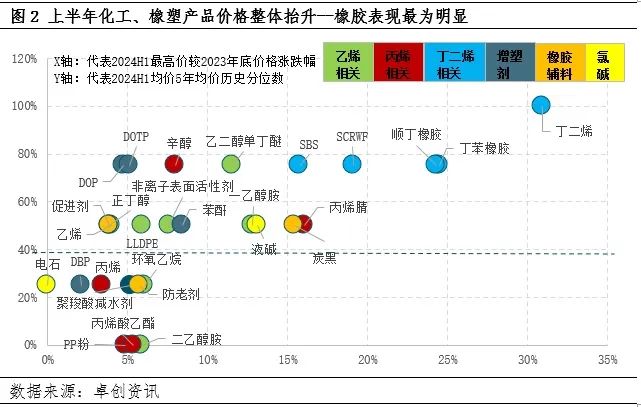

监测数据显示,今年上半年所有在监测橡塑产品的最高价均大于或等于去年底价格。从产业链条看,丁二烯及下游合成橡胶和相关品天然橡胶价格涨幅最大,上半年最高价较去年底价格普遍出现15%以上的涨幅,且在近五年均值中高于70%以上的时间段;乙烯及下游PE,环氧乙烷及下游涨幅次之,除二乙醇胺和环氧乙烷在近五年低位外,上半年最高价较去年底涨幅在5%-15%之间,且在近五年均值中多数产品高于40%-80%的时间段;丙烯及下游产品表现偏弱,除丙烯腈和辛醇偏强外,其它产品最高价较去年底涨幅普遍在5%以内,且处于近五年低位。橡胶辅料助剂类产品,上半年最高价较去年底价格相比,炭黑涨幅在15%左右,防老剂和促进剂涨幅在5%左右。炭黑价格在历年中处于中间位置,助剂类产品在历史低位运行。

需求韧性强托底,供应紧张+成本驱动丁二烯产业链价格上涨

从链条来看,丁二烯及下游涨幅最大,供应紧俏+成本高位是整个链条价格上涨的主要驱动。因丁二烯是裂解装置的副产品,其产量受裂解装置开工负荷影响。近年来乙烯丙烯持续缺乏利润,裂解装置开工负荷普遍不高,三烯开工持续下滑,特别是丁二烯开工负荷降幅最大,上半年已跌破60%。丁二烯供应紧张,一方面来自国内裂解装置开工下降导致供应不足;另一方面来自远洋货源对亚洲市场补充有限,中国进口量减少,同时也吸引了中国货源出口,加剧了国内紧张局面。供应紧张丁二烯价格上涨,成本推动下,合成橡胶价格持续跟涨。

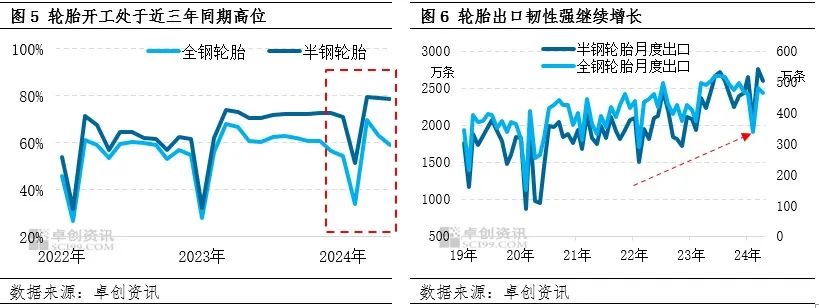

供应紧张+成本上涨驱动是其一,能够让橡胶价格在半年内出现两拨上涨离不开需求的托底支撑。需求端的韧性较强是橡胶产品价格上涨的底气。一方面,丁二烯下游扩能带来需求增长,而供应持续处于偏紧状态,丁二烯价格不断走高,驱动产业链价格上涨;另一方面,从近三年轮胎开工负荷看,2024年上半年为近三年同期最好,其中半钢轮胎开工最高接近了80%,全钢轮胎开工最高触及了70%。同时轮胎出口市场也表现出了较强韧性,1-5月轮胎出口为近五年以来同期新高。因此需求托底,供应趋紧成本居高,橡胶产品价格上半年整体偏强。

供给PK需求聚烯烃砥砺前行

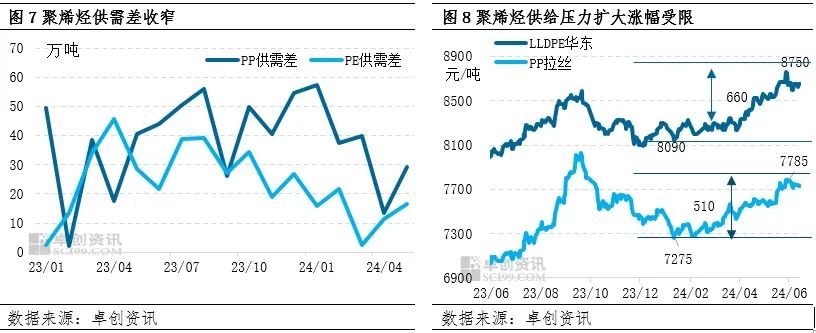

上半年聚烯烃供应降幅快于需求,带来的供需差收窄对价格形成一定支撑。截至6月,PP供需差回落至30万吨以内,PE供需差回落至20万吨以内,同环比下滑均较明显。从供需数据对比看,不管是PP还是PE,近年产能扩增带来的供给压力仍未改变,供大于求的基本面现状决定了价格的上限。另外从PP、PE供给差变化趋势看,上半年PP的供应压力大于PE,因此PP涨幅稍弱于PE,这一趋势在上半年得到了较好的印证。

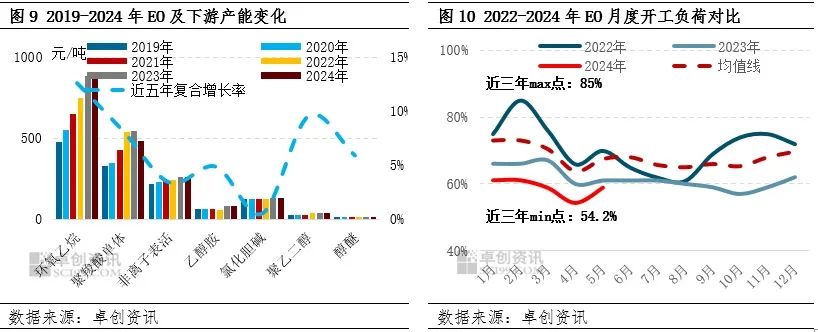

环氧乙烷及下游供需矛盾加剧价格涨幅有限

环氧乙烷及下游近年装置持续扩能,而下游主要产品需求下滑,行业产能过剩加剧,产业链产能利用率不断走低。图9可以看出,环氧乙烷及主要下游聚羧酸减水剂单体和非离子表面活性剂等产品近年产能扩增明显,而环氧乙烷主要下游聚羧酸减水剂单体需求呈现下滑趋势,产业链供应压力加剧。上半年环氧乙烷开工负荷率创下近年新低,基本维持在60%以下运行,供需矛盾加剧决定了其价格上涨承压。上半年产业链价格重心适度抬升主要是装置阶段性集中检修、成本支撑、大宗商品反弹等因素共同作用的结果。

丙烯及下游需求增速不及供应价格表现偏弱

2024年上半年丙烯及主力下游产能持续扩张。统计数据显示,截至2024年5月底,丙烯年内新增产能超过200万吨,且产量持续增长。1-5月丙烯累计产量2242.99万吨,同比增长13.6%;1-5月丙烯累计消费量2233.06万吨,同比增长9.2%。供应增速远大于需求增速,行业供应过剩压力增加,价格上涨受到压制。受此影响,其下游PP、丙烯酸及酯、丙烯腈、丁辛醇等价格普遍波动有限。不过二季度以来,在出口增多、装置波动以及关税调整等因素影响下,丁辛醇价格出现一定抬升且正丁醇涨幅远大于辛醇,两者基本回归至近五年相对中高位运行,但相较去年底价格走弱的趋势未改。

综上来看,上半年橡塑行业在供需博弈下,行情出现了差异化表现。橡胶产品供应紧俏叠加成本驱动,价格上涨明显;而塑料、化工行业在供应增速大于需求增速下,涨幅承压,甚至部分产品价格重心走低。

下半年橡塑行业整体将以前高后低走势为主

上半年橡塑市场价格重心整体抬高,需求托底,加之供应端超预期偏紧是主要驱动。下半年来看,认为供应偏紧状况或将随着检修装置重启或新增装置投产略有缓解,而需求虽有韧性但向上空间不足,加之季节性需求旺季兑现仍存变数,商品上行空间将受到压制,价格恐以前高后低走势为主。具体来看:

首先从宏观方面看,放眼全球,下半年美联储降息预期及局部地缘问题仍是全球经济较大的不确定性因素,虽然部分海外市场的需求逐步复苏,或给国内企业出口创造机会,但全球经济整体复苏向好仍需时间过渡。国内方面,下半年国内经济整体保持稳中向好主基调不变,货币政策延续稳健趋松的总基调,消费者信心持续加快恢复,各项政策也在有序推进,继续托底行业需求,而且工业景气、服务消费仍存韧性,出口在补库周期和“一带一路”经济体的带动下趋势性回温。因此虽然国内外经济机会与压力并存,但整体趋势性向好的态势不变,或托底大宗商品市场。

从原油角度看,上半年原油价格先涨后跌,整体维持在80美元/桶偏高位调整。高油价带来化工原料产品成本的增加,进而推高其价格。而原材料价格的上涨会进一步向下传导至塑料、橡胶市场。因此上半年高油价为橡塑产品价格形成较强支撑。下半年在季节性需求旺季与供应博弈下,价格有望存涨后回落预期。三季度来看,价格延续偏强运行的概率较大,重点关注季节性需求表现,也不排除旺季预期落空或不明显,价格存下行风险。四季度在供应增加,需求下降预期下,油价下跌概率较大,四季度可能存在触及年内低值的风险。另需警惕地缘风险、美联储降息预期、飓风等不确定性因素造成油价超预期上涨可能。

从供需角度看,下半年橡塑行业虽然仍受家电、汽车、基建等行业需求支撑,且贯穿“金九银十”季节性需求旺季,需求存在韧性;但各链条仍然存在新增装置投产计划,行业整体产能过剩加剧,装置继续扩能带来的产量释放是最大的制约因素,恐压制商品整体上方空间。

从产品视角看,下半年多数产品将呈现前高后低走势。橡胶来看,经过上半年的超预期反弹,下半年货紧情况将随着检修装置重启、新增产能投产及进口增量而得到一定缓解,加之下游轮胎产销存走弱预期,因此下半年整体恐难能再出现上半年强势行情。聚烯烃来看,下半年宏观稳中向好,成本托底及季节性旺季支撑,行情仍存上涨预期,但旺季退场后市场对价格的承接能力是最大制约,行情面临回落风险。化工市场来看,最大的压力仍然是供大于求背景下,新装置投产带来的供应压力,而支撑在于季节性需求,整体有望呈现涨后回落的趋势。

综上所述,下半年橡塑行业价格呈现前高后低的走势概率较大,橡胶产品价格继续上涨存压,关注炭黑、助剂产品仍存上涨预期;而塑料、化工行业在传统旺季需求支撑下可能存在继续上涨预期,但受检修装置重启及新增装置投产供应压制,涨幅受到限制。

风险提示或关注点:美联储降息预期、地缘问题、物侯扰动、新装置投产、政策加持、海运费等。(观点仅供参考!)