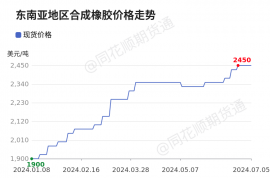

【橡胶】

橡胶:周一橡胶走势持续偏弱,国内外产区开割推进,产量释放加速,原料端价格面临压力,下游方面,国内保税区库存持续缓慢去化,对价格形成一定支撑,下游轮胎开工相对稳定,但夏季汽车产销存在周期性下滑可能,终端提振阶段性不足,预计天胶走势持续偏弱。

【原油】

原油:欧美原油期货继续下跌。随着飓风贝里尔登陆得州并在向内陆移动时减弱为热带风暴,得州沿岸的港口暂停运营,这可能会影响原油出口。这场飓风对炼油活动似乎影响不大,对海上生产的影响也可能有限。壳牌公司在上周五的一份声明说,该公司关闭了生产,并从加尔维斯顿以南约200英里的Perdido平台上撤离了人员。据Lipow Oil Associates总裁Andy Lipow称,该平台每天生产约10万桶或bpd,约占墨西哥湾石油产量的5.5%。管理基金在布伦特原油期货中持有的净多头增加24.1%。据洲际交易所提供的数据分析,截止7月2日当周,布伦特原油期货持仓量2460531手,比前一周减少了22175手;管理基金在布伦特原油期货中持有净多头192281手,比前周增加37345手。

【甲醇】

甲醇:甲醇夜盘下跌0.55%。本周国内煤(甲醇)制烯烃装置平均开工负荷在56.67%,较上周下降5.48个百分点。截至7月4日,国内甲醇整体装置开工负荷为67.59%,较上周下降1.71个百分点,较去年同期提升4.18个百分点。进口船舶陆续到港卸货入库,整体沿海甲醇库存延续走高,尤其是江苏地区。截至7月4日,沿海地区甲醇库存在80.9万吨,环比上周上涨7.4万吨,涨幅为10.07%,同比下跌15.8%。整体沿海地区甲醇可流通货源预估35.8万吨附近。预计7月5日至7月21日中国进口船货到港量75.5万吨-76万吨。

【聚烯烃】

聚烯烃(LL、PP):线性LL,中石化部分下调50,中石油部分下调50。拉丝PP,中石化平稳,中石油平稳。周一聚烯烃延续回落。目前,聚烯烃自身下游开始进入淡季,同时,今日原油回落也拖累了化工品表现。目前,聚烯烃内盘价格重回区间,同时价格回落之后,关注下方支撑力度。后市基本面角度,继续关注成本的变化,以及部分下游终端开工情况。预计PE09合约波动区间8000—8500,预计PP09合约波动区间7500—8000。

【PTA】

PTA:PTA价格收跌于5928元,市场开工率在88.5%,港口货源紧张趋势逐步得到缓和,据卓创调研,检修装置计划重启,导致供应宽松预期增强,下游聚酯采购多维持刚需,聚酯工厂排货至月底,基差上周09合约升为水80-110元,本周大幅回撤至09合约升水10-40元成交。PTA检修装置产能环比减少,下游聚酯工厂负反馈犹存的背景下,PTA供需预期欠佳,叠加聚酯工厂前期多已备货,PTA高基差无法兑现,因此基差逐渐回落。预计PTA市场震荡上行为主。

【乙二醇】

乙二醇:乙二醇价格收跌于4716元,主流市场华东市场日内均价4466元/吨,华南市场、亚洲市场跟随上涨,均有一定的上涨幅度,市场整体缺乏实质性利好支撑。目前支撑乙二醇反弹的主要因素是主港发货数据快速增加,库存再度出现降库趋势, 造成库存下降的原因是,4月份隐性库存被大量消耗后,5月供需平衡仍为去库的情况下,显性库存开始被消化。目前库存在75.63万吨,整体来看,近期成本供应及需求端利好支撑不足下,乙二醇走势偏弱为主。

【玻璃纯碱】

玻璃纯碱:周一玻璃表现弱势。中期角度,观察房地产政策的变化所带来的效果,以及玻璃企业自身加工利润的变化情况。短期数据层面据卓创资讯统计,上周玻璃生产企业库存5549万重箱,环比累库70万重箱。纯碱周一回落。目前纯碱回吐前期反弹涨幅,同时基本面供需偏弱。后市角度关注供需调节的过程,尤其是一些大厂的检修进度以及库存变化,以及下游玻璃的供需实情,以及夏季的大厂检修计划。同时,仍需看到目前上游库存仍处于高位,消化的压力依然较高。数据层面据卓创资讯统计,上周纯碱库存94.9 万吨,环比增加1万吨。