橡胶

推荐指数:☆☆☆

*RU2501成交/持仓排名(20240828): | |

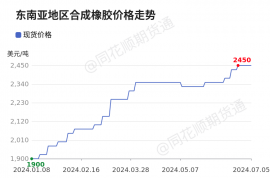

市场动向 | 截至8月23日当周,天然橡胶青岛保税区区内库存为7.29万吨,较上期减少0.19万吨,降幅2.54%。截至8月23日当周,青岛地区天然橡胶一般贸易库库存为26.55万吨,较上期减少0.42万吨,降幅1.56%。合计库存33.84万吨,较上期减少0.61万吨。泰国气象机构警告称,8月27日至9月27日可能会有暴雨引发山洪暴发。NOAA预测10月份的降雨增加较多,可能是受到拉尼娜的影响。降雨阻碍了橡胶开采,导致原材料生产放缓。马来西亚橡胶局(MRB)公布的数据显示,SMR20橡胶价格上涨5仙,报每公斤797.5仙;散装乳胶价格上涨1.5仙,至每公斤643.5仙。泰国前7个月天然橡胶、混合胶合计出口235.4万吨,同比降12%;合计出口中国124.3万吨,同比降28%。泰国前7个月天然橡胶、混合胶合计出口235.4万吨,同比降12%;合计出口中国124.3万吨,同比降28%。从泰国官方公布的数据来看,泰国橡胶库存下降幅度有所减缓,但绝对量仍然略偏低一点。乘联会发布数据,8月1-25日,乘用车市场零售130.5万辆,同比去年8月同期增长5%,较上月同期增长9%;乘用车新能源市场零售71.8万辆,同比去年8月同期增长48%,较上月同期增长18%。 |

行情研判 | 主产区天气因素产量产出受限,原料价格维持强势,日胶与新胶领涨带动国内天胶提速。橡胶主力01合约在连续多日小碎步上涨后昨日放量加速上涨,直指前高。我们在8月21日《螺纹钢:表需改善 预期转变》中认为橡胶需求不足顾虑已经消除,并积极给出再次低多策略。上海大陆期货投资咨询部认为,近期气候不利导致了部分割胶受到影响,原料价格偏强带动胶价抬升,同时国内保税区库存持续缓慢去化,对价格形成一定支撑,叠加金九银十旺季预期临近,轮胎开工增长,短期走势预计仍持续偏强。加速形成后,提升下方支撑到16200,低多策略不变,近期重点观察前高突破情况。 |

棉花

推荐指数:☆☆

*CF2501成交/持仓排名(20240828): | |

市场动向 | 美国农业部(USDA)周二凌晨公布的每周作物生长报告显示,截至8月25日当周,美国棉花优良率为40%,上一周为42%,上年同期为33%;结铃率为89%,上一周为84%,上年同期为87%,五年均值为88%;盛铃率为25%,上一周为19%,上年同期为23%,五年均值为23%。据巴西农业部下属的国家商品供应公司CONAB,截至08月25日,巴西棉花收割率为76.1%,上周为65.2%,去年同期为78.4%。据中国棉花协会棉农分会调查数据,2024年全国植棉面积为4075.5万亩,同比下降2.4%;预计总产量约为605.2万吨,同比增长3%。内地7月末棉花处于花铃期,部分棉区遭遇大雨,加之前期高温天气,导致蕾铃脱落现象不同程度发生,单产低于去年,仅河南、河北、天津地区单产有所增长。据海关总署公布数据,7月我国棉花进口量为20万吨,同比增加80.8%。1-7月我国棉花累计进口量为200万吨,同比增加191.7%。 |

行情研判 | 市场仍存在旺季需求转好预期,加上宏观层面利好提振,合力支撑棉价震荡反弹。棉花主力01合约近期明显走出止跌回稳态势,并突破短期压力13600一带。我们在8月7日《棉花:延续弱势之旅》中所表述的旺季需求预期不足已经有所改观,加上天气因素对产量扰动,才呈现了回稳态势。不过,新棉丰产预期仍在,如果需求转好预期无法实际落地,或将对反弹高度有所压制,上方关键压力14500一带成为这波反弹的重要观察窗口,短多策略。 |

铁矿

推荐指数:☆☆

*I2501成交/持仓排名(20240828): | |

市场动向 | 据Mysteel统计,上周(8月19日-8月25日),10个重点城市新建商品房成交(签约)面积总计186.53万平方米,环比增长17.4%,同比下降13.8%。同期,10个重点城市二手房成交(签约)面积总计158.31万平方米,环比增长4.8%,同比增长15.9%。据SMM进口矿成本利润表看,进口矿利润小幅上涨。统计局数据,1-7月 进口铁矿石7.138亿吨,同比增加6.7%(+4500.4万吨)。周度数据来看,本周到港量环比上升,45港到港量+219.1至2566.9万吨;全球周度发运小幅上升,环比+55至3221.1万吨。其中,澳洲与非主流矿周度发运量均上升,巴西下降。8月27日西澳至中国海运费11.08美元/吨,平;巴西至中国海运费26.25美元/吨,跌0.05美元/吨。库存方面,中国47港 进口铁矿石库存总量15807.21万吨,较上周一增加169万吨。8月27日,巴西矿业公司Samarco预计在2024年底将铁矿提高至总产能的60%(总产能2600万吨/年),通过重启第二家选矿厂和 球团 厂,将球团年产能将达到1500万吨/年。 |

行情研判 | 高温天气褪去,终端需求预期好转,加上目前宏观利好推动,市场情绪有所转暖。铁矿主力01合约反弹有所停滞,反弹目标800压力初步显现。随着之前原料价格下跌,钢企亏损幅度缩小,高炉复产预期增加,需求的回暖使得钢材需求仍有边际好转预期,预计铁矿石价格或偏强震荡运行为主。修正下方支撑到735附近,关键压力在800一带,继续维持低多反弹策略。 |