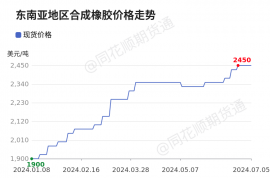

假期期间,橡胶供应端及成本端表现依旧坚挺。其中,泰国南部降水较多、工厂库存不足。越南地区受异常气候扰动,割胶工作开展不畅。天胶主产区原料供应不及预期。此外,从泰国宋卡地区的最新报价来看,各品类胶价近期延续上涨,与国内天然橡胶期货更密切相关的浅色胶价格涨幅最大。库存方面,海外橡胶进口受前期运输暂缓影响,现货市场流动性偏紧,近两周青岛港(601298)口去库幅度较大。下游需求方面,近期半钢胎企业排产稳定,因模具调换整体小幅波动为主。内外销出货表现平稳,部分规格缺货现象仍存。中国全钢胎样本企业方面, “国庆节”前多数企业排产稳定,以储备部分库存,整体出货表现一般。整体看,目前天胶基本面利多因素占上风,同时宏观回暖推动下,节后天胶或保持偏强态势运行。但仍需关注新加坡橡胶下跌对国内盘面的影响,以及东南亚主产区近期降水问题有出现缓和迹象,短期不排除原料价格回落、制约胶价上行空间。