一、观点

2024年下半年全球经济形势依然错综复杂。考虑到全球天然橡胶处于增产季向高产季过渡,因此供给端存在持续上涨的预期。从需求端来看,下游轮胎将呈现分化,半钢胎将持续高负荷运行,全钢胎行业负荷或处于下滑趋势,而终端汽车行情的市场需求需进一步的验证。综合宏观以及基本面的实际情况,我们认为三季度天胶价格在上半年上涨的背景下,价格可能存在回落的预期,市场的启动以及好转预期将要看四季度旺季的表现,建议回调至相应低点参与多单。

二、行情回顾

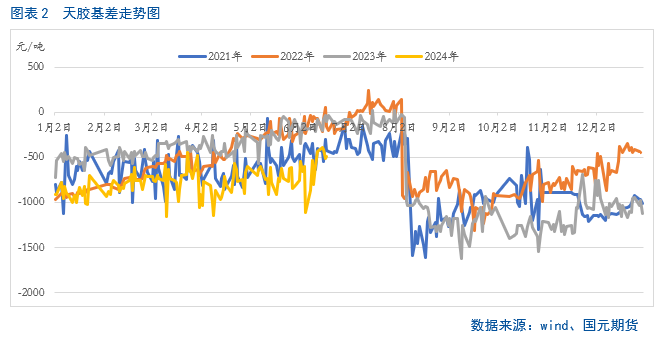

2024年上半年天然橡胶市场重心呈现了明显的上涨,中间虽有回调,但是向上趋势不改。分阶段来看,元旦至2月上旬天胶价格一路下滑,并在春节前夕达到上半年的低点,主要是下游部分轮胎企业受控产、环保限产的影响,叠加临近国内春节长假,下游已提前完成备货,需求不佳,拖累盘面价格大幅回调。春节过后至3月上旬,天胶市场走出了一波流畅的上涨。主要是正值全球天然橡胶低产期,产量偏低,胶价易涨难跌。伴随着国内下游轮胎市场以及终端汽车产销的持续回暖,叠外盘日胶的持续走高,市场看涨氛围明显。3月中旬过后,在抛储影响以及前期的利好消息被消化后,市场交易逻辑重回基本面,胶价冲高回落。4月初,在宏观环境好转的背景下,国内主产区气候延续干旱,导致国内产区开割并不顺畅,甚至部分地区出现停割现象,市场看涨氛围明显,因此在多头的推动下价格呈现反弹。步入4月中上旬,伴随着产区开割情况的好转、前期的利好被逐渐消化,以及社会总库存高位压制,胶价上行驱动受阻,胶价大幅回落。步入5月份,海内外产区受持续降雨影响,开割进程略显缓慢,叠加进口货源到港量延续偏少,因此,在供给压力下滑的背景下,国内社会库存呈现持续去库的局面,推升胶价走高。6月份受制于消费方面成品库存压力,全钢胎开工下滑,对上游原材料高价呈现了一定的抵触,因胶价维持高位震荡。从基差来看,三季度基差将呈现季节性扩大的趋势。

三、基本面分析

3.1

下半年全球经济仍面临考验

6月11日,世界银行最新一期《全球经济展望》报告称,预计2024年全球经济将是三年来首次稳定增长,但与近期历史水平相比仍显疲软。报告预计,2024年全球经济增速将稳定在2.6%,然后在2025-2026年小幅上升至平均2.7%。这远远低于新冠疫情爆发前十年3.1%的平均水平。报告还预计2024年全球通胀将放缓至3.5%、2025年降至2.9%,但增速将低于六个月前的预测。因此,预计许多国家的央行在降低政策利率方面将保持谨慎。

长期以来,美联储的货币政策一直被视为影响大宗商品价格。在最近的市场波动中,这一影响尤为显著。在美国从去年年底开始,美联储一直放风称随时可能降息,但始终没有行动。飘忽不定的货币政策已经成了影响世界经济增长的最大不确定因素。进入6月以来,欧元部分发达经济体开始降息,但仍面临复杂的经济环境,欧元区经济增速仍然疲软。综合来看,下半年全球经济仍然面临大考。

3.2

下半年全球天胶市场逐步步入季节性高产期

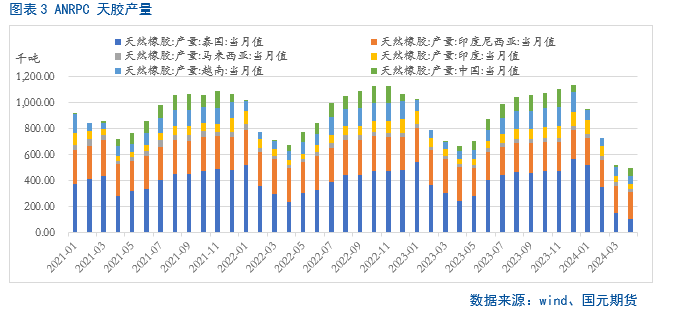

ANRPC 最新发布2024年5月报告预测,2024年全球天胶产量料同比增加1.1%至1450.2万吨。其中,泰国降0.5%、印尼降5.1%、中国增6.9%、印度增6%、越南增2.9%、马来西亚增0.6%、其他国家增4.9%。较4月份的预测报告来看,将1.6%的产能增幅下调至1.1%,主要是将其它国家由前期7.3%的增幅调至4.9%的增幅。主要是基于我国今年主产区开割推迟。按照天胶的割胶季节性来看,一季度处于全球天胶减产期,二季度处于增产期,三季度和四季度处于高产期。步入下半年,全球天然橡胶产量将处于增产期,后期市场供应将进一步提升。但是考虑到三季度天气炒作加大,后续关注主产区天气短期变化对市场的供应端的边际变化。

3.3

下半年全球需求有待于验证

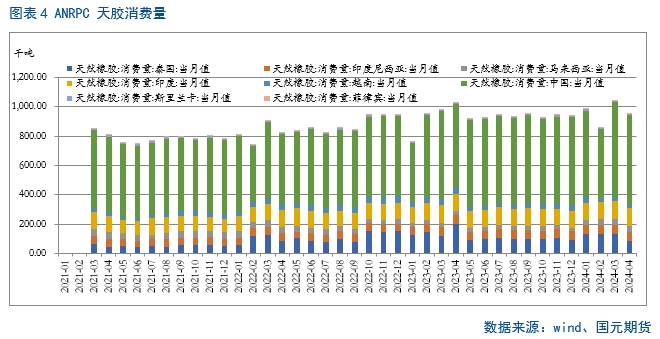

5月份,ANRPC 最新发布的报告预测2024年全球天胶消费量同比增加3.1%至1574.8万吨。其中,中国增5.5%、印度增3%、泰国增1%、马来西亚增54.7%、越南增6%、其他国家降3.7%。较4月份的预测报告来看,将3.2%的产能增幅下调至3.1%。全球需求的上调和供应的下调主要是由于非ANRPC成员国去年的表现。此外,不利的气候条件、落叶病害和橡胶价格持续走低等挑战也严重影响胶农的割胶意愿。从下半年来看,全球经济仍然面临大考,或将制约需求端的回暖,后期需求端的实际情况还有待于验证。

3.4

下半年国内天胶持续库存的局面或将扭转

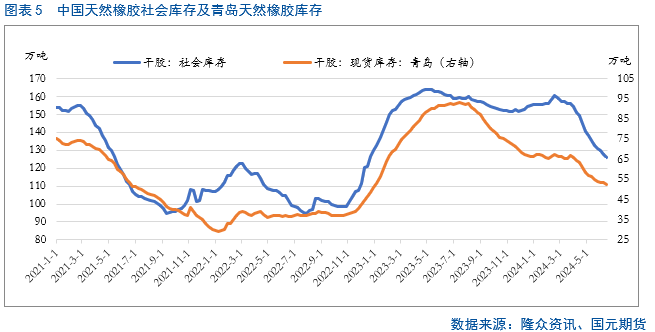

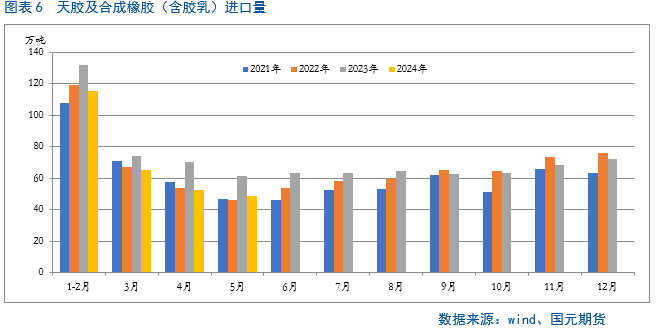

上半年在全球天胶产量不及预期,及天然橡胶集中到港量下滑的背景下,国内天然橡胶社会库存呈现持续性去库的局面。据中国海关总署数据显示,今年前5个月,国内进口天然及合成橡胶(含胶乳)合计281.4万吨,同比下降16.6%,处于5年同期以来的低位,且远低于2023年同期。截至6月25日,国内天然橡胶社会库存量达到126.1万吨,青岛天胶保税区和一般贸易合计库存量达到52.58万吨,达到今年以来的低点。二季度末,全球主产区虽然已步入全面开割阶段,但是由于天气等因素的扰动,导致割胶进程缓慢。而下半年随着产区天气的逐渐好转,全球产量处于大幅上涨的阶段,而且进口至我国国内的天胶以及合成胶进口量也将呈现季节性上涨的趋势。因此综合来看,下半年随着进口量的回升以及国内自身产量持续攀升下,下半年国内天胶库存或将扭转去库的局面。

目前供给端最大的风险来自 EUDR,落地前景目前尚不明朗。欧盟零毁林法案(EUDR)将于2024年12月31日开始强制实施,该法案要求将天然橡胶制品投放或者出口到欧盟市场的企业建立尽职调查体系、追踪供应链、确保橡胶制品与毁林无关。中国是世界上最大的天然橡胶消费国,EUDR势必会给中国橡胶行业和产业链,尤其是涉及出口欧盟的企业带来前所未有的挑战。

3.5

下半年半钢胎持续高负荷运行 全钢胎行业负荷或处于下滑趋势

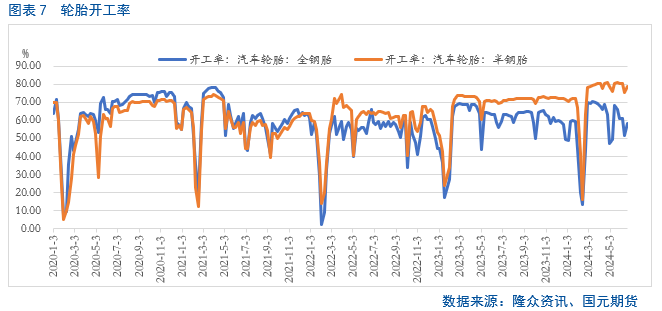

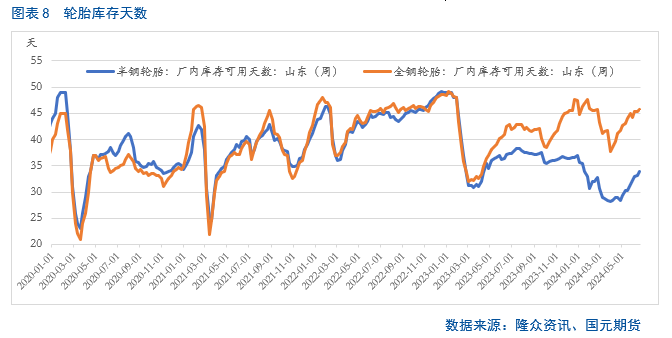

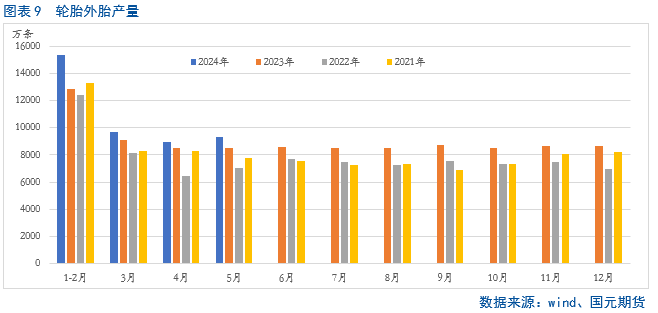

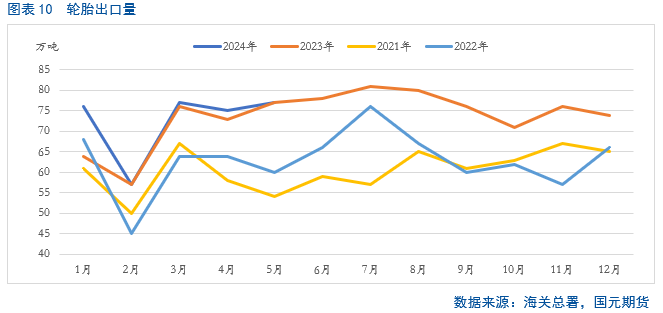

从下游市场来看,春节过后国内轮胎市场呈现季节性回暖趋势,装置开工率持续走高。尤其是半钢胎,上半年的表现超出市场预期。自春节过后,半钢胎装置开工率大幅走高,截至当前,装置平均开工率逼近8成,达到4年以来的同期高位,而半钢胎企业库存储备却处于近几年同期低位,支撑该现象的主要原因是出口订单充足,使得半钢胎企业整体持续高产高销态势。而全钢胎企业上半年产销压力相对逐渐显现。今年前5月份轮胎外胎产量达到43212.9万条,较去年同期上涨11.1%。从出口市场来看,今年前5个月中国橡胶轮胎出口总量为363万吨,较去年同期上涨4.6%,尤其是1月份和3月份,远高于近几年来同期水平,也好于市场预期,使得轮胎出口市场成为上半年的亮点。

截至2023年12月,我国汽车保有量达到3.36亿辆。中汽协预计,2024年中国汽车总销量将超过3100万辆,庞大的汽车保有量市场创造出对轮胎的长期旺盛需求。叠加2024 年 4 月 26 日,商务部、财政部等 7 部门联合印发《汽车以旧换新补贴实施细则》,明确了汽车以旧换新资金补贴政策,为轮胎市场带来了利好指引。据权威研究机构CFK预测,2024年中国乘用车胎替换量将达到1.68亿条,同比增长3.8%。这意味着轮胎行业将迎来新一轮的市场扩张和增长。随着新能源汽车在成本上的优势越来越明显,以及全球新能源汽车市场的不断增强,为轮胎的配套和替换市场带来空间。

从下半年来看,半钢胎行业在外贸订单支撑,开工率仍将维持高位运行,但受制于海运影响、国内需求不佳或对企业出货存一定阻力,企业库存储备或有抬升预期。从全钢胎来看,整体负荷或将呈现季节性下滑趋势,一定程度制约成品库存增加幅度。

3.6

下半年汽车行业存在较大的挑战

今年以来,汽车行业利好政策延续。首先,财政部下拨专项资金用于支持老旧汽车报废更新。其次,工信部等五部门发布开展2024年新能源汽车下乡活动,加快补齐农村地区新能源汽车消费使用短板;最后国务院《2024-2025年节能降碳行动方案》中提出,逐步取消各地新能源汽车购买限制,落实便利新能源汽车通行等支持政策,充分释放消费潜力。从地方补贴方面,已有超过30个省市出台相应政策,多家车企也纷纷推出置换购车补贴以鼓励汽车消费,汽车以旧换新工作进展顺利。

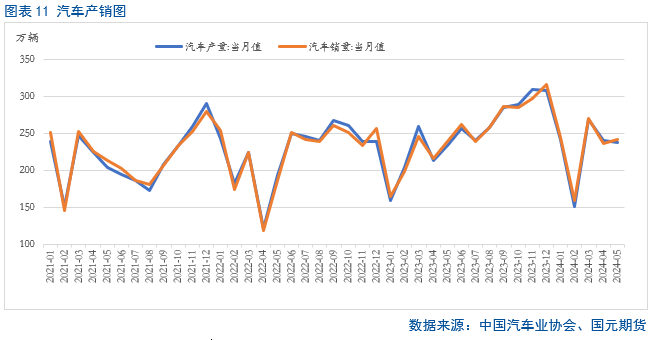

根据中国汽车工业协会公布的数据显示,今年前5个月国内汽车产销分别完成1138.4万辆和1149.6万辆,同比分别增长6.5%和8.3%。1-5月份的累计产销增速较前4个月收窄。其中5月份,汽车产销分别完成237.2万辆和241.7万辆,同比分别增长1.7%和1.5%,产量环比下降1.4%、销量环比增长2.5%,销量环比、同比均实现小幅增长。

从重卡市场来看,根据中汽协数据(企业开票数口径,非终端实销口径),2024年5月份,我国重卡市场共计销售7.82万辆,环比下降5%,同比上涨1%。2024年1-5月,重卡市场累计销售43.29万辆,累计同比增长7.71%。虽然5月开始进入行业传统淡季,但天然气重卡“淡季不淡”,电动重卡持续增长,出口小幅上涨,这为重型卡车的市场需求企稳提供了有效支撑。

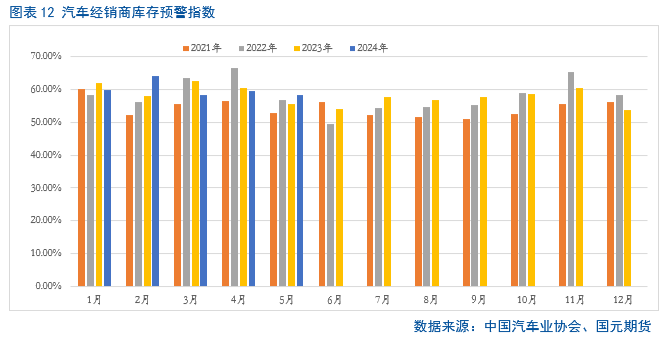

2024年5月中国汽车经销商库存预警指数为58.2%,同比上升2.8个百分点,环比下降1.2个百分点。库存预警指数位于荣枯线之上,汽车流通行业处在不景气区间。尽管今年汽车行业政策延续利好,但是当前我国汽车市场内需增长相对缓慢,行业竞争进一步加剧,加之国际贸易保护主义形势依然严峻,汽车行业总体运行依然面临较大压力,市场的实际需求需要进一步验证。

从外围市场来看,根据欧洲汽车制造商协会(ACEA)最新公布的数据显示, 2024年前五个月的汽车注册量增长了4.6%,达到460万辆。其中西班牙涨幅达到6.8%、德国涨幅达到5.2%、法国涨幅达到4.9%,意大利涨幅达到3.4%。不过值得关注的是,2024年5月欧盟乘用车市场下降3%至911,697辆。欧盟四大主要市场中,除去西班牙3.4%的增长外,意大利下跌6.6%、德国下跌4.3%、法国下跌2.9%。

据LMC Automotive最新发布的报告显示,5月全球轻型车销量同比增长1%至720万辆,经季节调整年化销量由4月的8600万辆/年升至8800万辆/年。1-5月累计销量的同比增幅则达到了3.4%。具体来看,中美两大市场的经季节调整年化销量均在上月基础上有所增长。欧洲市场方面,东欧地区的经季节调整年化销量则又一次得益于俄罗斯市场的复苏而实现增长,西欧地区的经季节调整年化销量与上月相比几乎没有变化。由于受到供应问题的持续困扰,日本市场当月的经季节调整年化销量明显下降。

尽管短期内来看,全球经济复苏势头依旧强劲,但长期来看, 2024年下半年仍将面临复杂的经济环境,市场的不确定因素仍然较多,持续回暖存在较大的挑战,需求端有待于进一步的验证。

2024年下半年全球经济形势依然错综复杂。考虑到全球天然橡胶处于增产季向高产季过渡,因此供给端存在持续上涨的预期。从需求端来看,下游轮胎将呈现分化,半钢胎将持续高负荷运行,全钢胎行业负荷或处于下滑趋势,而终端汽车行情的市场需求需进一步的验证。综合宏观以及基本面的实际情况,我们认为三季度天胶价格在上半年上涨的背景下,价格可能存在回落的预期,市场的启动以及好转预期将要看四季度旺季的表现,建议回调至相应低点参与多单。

写作日期:2024年6月25日

橡胶